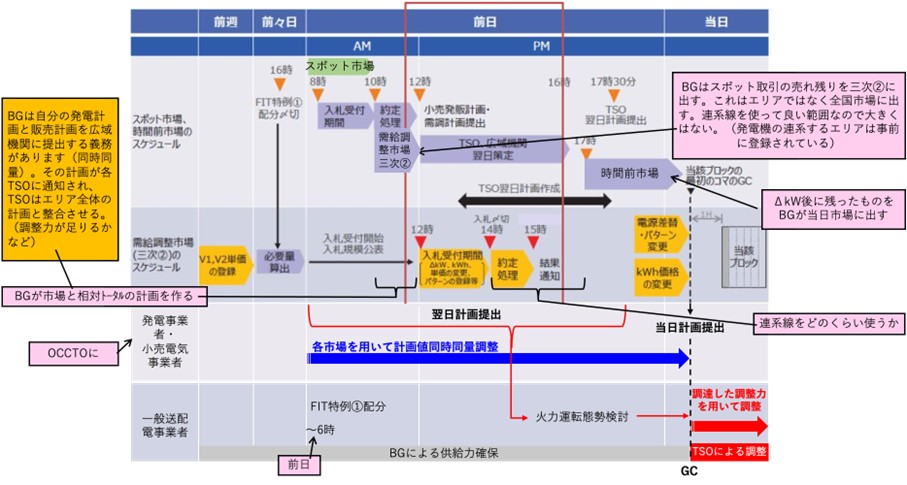

トピックス

コラム 2022 / 08 / 22

三次調整力②が一般送配電事業者の経営に影響

− FIT交付金算定時の割り切りが課題 −

2022年8月22日

カーボンニュートラル推進協議会 理事

京都大学大学院 総合生存学館 長山浩章

1. 一般送配電事業者各社の2021年度収支

一般送配電事業者の経常損益は、三次調整力②の差額負担等の影響等もあり大幅に悪化し、北海道電力ネットワーク、中部電力パワーグリッドの2021年度収支は赤字決算となった(表1)。((C)参照、(D)と要比較)。特に三次調整力②に関して一般送配電事業者9社で1,206億円の費用(B)に対し、165億円のFIT交付金が支払われたが、結果的に1,041億円の大きな差損となっており、現時点で2021年度FIT交付金と三次調整力②の実際にかかった費用の差額精算の具体的な目処が国より示されていないことが問題である。

三次調整力②の実際にかかった費用に対するFIT交付金支給[1]のこの規模でのミスマッチは一般送配電事業に対する単年収支に大きな影響を与えるばかりか、重要な投資の圧縮にもつながり、国民生活に甚大な影響を及ぼすことになり持続的ではない。この大きな差額発生の要因の1つは、三次調整力②の計算において割り切った前提のもとにFIT交付金[2]の算定がなされたためである(詳細は後述)。この議題は2022年7月11日に行われた再生可能エネルギー大量導入・次世代電力ネットワーク小委員会(以下、再エネ大量導入小委)でも取り上げられた。

三次調整力②の費用は、ゲートクローズ(以下、GC)時点の計画値同時同量を達成するための調整力確保費用であり、本来FIT事業者が負担すべき費用であることからFIT交付金で賄うことになっている。しかしながら中部電力パワーグリッドで表1の(E)にあるように、交付比率は5%、関西電力送配電では、7%となっている。他方、託送料金はGC以降(実需給の60分前)の調整に係る費用が対象であるため、受益と負担の適正性から、託送料金で三次調整力②費用の一般送配電事業者の立て替え分を補填するべき性格のものではない。

本稿では、三次調整力②はFITからFIPへ移行する段階で徐々に役目を終える市場ではあるが、短期的に大きな財務的影響を一般送配電事業者(以下、TSO)に与えているため、これまでの制度上の問題点を指摘し、よりよい改善の方向を見出すことを目的としている。特にこれまで審議会等での議論の中心は、社により、結果的に調達単価が異なってしまったこと、各エリアでのバランシンググループ(以下BG)による入札価格の足並みがそろっていなかったことに議論の中心が置かれていたように思われるが、今回はFIT交付金算定時の割り切った前提条件に特に注目した。

表 1 TSO各社の2021年度収支

注1:2021年度各社決算における、送配電事業のセグメント情報を記載

注2:減価償却方法を定率法から定額法へ変更したことによる影響有

注3:他社公開情報と合わせた概算値

注4:FIT交付金は、中部電力パワーグリッドと関西電力送配電のみFIT設備発電量に基づく実績。その他の社は年度当初のFIT交付金想定額。

出所:資源エネルギー庁(2022年7月13日)「電力ネットワークの次世代化」、再生可能エネルギー大量導入・次世代電力ネットワーク小委員会、第43回 資料2、および、三次調整力②の収支への影響は「2021年度 全国の三次調整力②調達実績(TDGC(送配電網協議会)HPの2021年度実績取り纏めの値等公開情報より試算)」より作成。

[1] 買い取り義務は、いわゆるFIT法で規定されており2017年に送配電買取(FIT特例③)まで規定された(再生可能エネルギー電気の利用の促進に関する特別措置法)(資源エネルギー庁(2017年1月25日)p.26)。

同法の16条では、送配電事業者はその契約を拒むことができないとされている(平成二十三年法律第百八号 再生可能エネルギー電気の利用の促進に関する特別措置法、https://elaws.e-gov.go.jp/document?lawid=423AC0000000108)。

2018年12月26日の再エネ大量導入小委員会にて、ΔkW確保のための費用はFIT交付金で賄われることが決まった(資源エネルギー庁(2018年12月26日)p.86)。

[2] TSOが交付されるのはFIT交付金であり、この交付金やFIT買取価格等を踏まえて、需要家から徴収するのが再生可能エネルギー発電促進賦課金(以下、再エネ促進賦課金)

2. 三次調整力②とは

(1)三次調整力②の概要

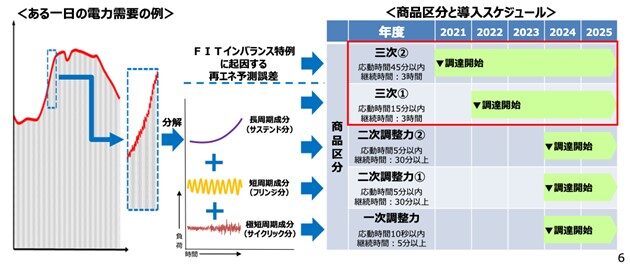

資源エネルギー庁(2022年7月14日)の資料でも説明されているように、「電力需要の変動は成分毎に分解可能であり、発電機はそれぞれの変動成分に対応した機能を使い分けて周波数制御を実施している。需給調整市場ではこの制御機能等を踏まえ、応動時間や継続時間に応じて一次調整力から三次②までの5つの商品を取り扱う予定」となっている(図1)。

図 1 需給調整市場で取り扱う商品と導入スケジュール

出所:資源エネルギー庁(2022年7月14日)「需給調整市場 三次調整力について」、制度検討作業部会、第68回 資料5

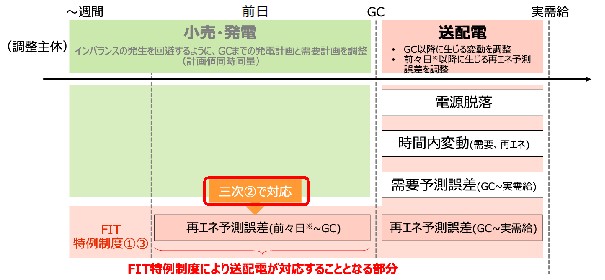

こうした中で、FIT特例制度①③とは、「FIT特例制度がない場合、再エネ予測誤差についてもGCまでは発電事業者が対応し、GC(ゲートクローズ)以降の誤差は一般送配電事業者が対応することとなる」[3]ものである(図2)。

「FIT特例①の通知については、前々日16時の一度通知した後に、前日6時に再通知し、BGは前日6時の通知を計画に反映する」とされている[4]。このため、一般送配電事業者が対応する事象は「前日6時から実需給の予測誤差」」[5]とされている。

このFIT特例制度①③ではTSOが発電事業者に成り代わって役割を負った前日以降GC以前に生じる誤差に対応するための調整力が必要となる。需給調整市場の商品設計において、GC以前の再エネ予測誤差のための調整力であるというその性質から、応動時間・指令時間を長めに設定することでDRなどの新規参入を促し価格低減を期待する商品として設定されたのが三次調整力②[6]であり、英名がReplacement Reserve for FITと命名[7]されていることからも、FIT特例制度に対応するための調整力であることが明らかである。つまり、TSOが担当するGC以降に生じる変動のみならず、本来発電事業者が担う前日以降に生じる再エネ予測誤差をまとめて調整した方が効率がよいということである。

図 2 FIT特例制度における再エネ予測誤差

注:FIT特例制度③に関しては前日朝を起点とした予測誤差として、同様に一般送配電事業者が対応する。

出所:電力広域的運営推進機関(2019年4月25日)「(参考資料)需給調整市場について」、需給調整市場検討小を一部修正委員会、第11回 資料4-2-2に加筆

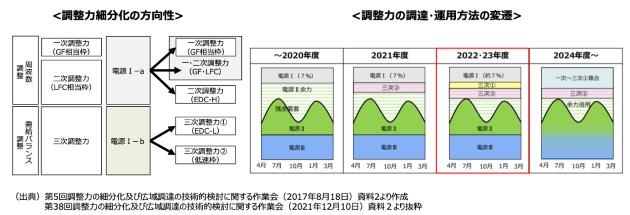

需給調整市場については「需給調整市場において調整力を広域調達するためには、システム改修や連系線の運用変更が必要となるため、まずは2021年度より低速域の三次②の広域調達を開始することとした。また、2022年度からは三次①の調達を開始し、他商品は2024年度から取引を行う予定である」[8](図3)とされている。

このため、「2022年度は、需給調整市場の5商品のうち三次①、三次②のみが取引開始しており、調整力公募においても調整力を調達している状況」[9]となっている。

「調整力公募は2023年度までを予定しており、2024年度からは応動時間や継続時間に応じて商品が5つに細分化された需給調整市場を通じて、調整力を調達することとなる。」[10]

「また、2024年度以降で調整力が不足する場合には、容量市場でのリクワイアメントとなる余力活用に関する契約による調整力等を利用することとなる。」[11]

つまり、調整力公募が稼働しているうちは、TSOにとってGC以降の需給調整は、周波数調整機能や需給バランス調整機能を有する電源Ⅰ(TSOが専用電源として常時確保する電源等)が事前に確保できているので、電源Ⅱ(小売事業者の供給力に余りがあった場合にTSOが調整力として活用できる電源、事前に契約はあるが当日にならないと使えるかわからない)等も活用することで、セキュリティが確保されていたが、2024年度以降は需給調整市場を通じて調達した5つの調整力およびGC後の小売・発電事業者の余力を使って周波数制御を行うこととなる。

図 3 調整力の調達・運用方法出所:資源エネルギー庁(2022年7月14日)「需給調整市場 三次調整力について」、制度検討作業部会、第68回 資料5

[3] 電力広域的運営推進機関(2019年4月25日)

[4] 第18回電力・ガス基本政策小委(2019年5月28日)にて、前々日16時に一度通知をした後に前日6時に再通知し、小売電気事業者は前日6時の通知を計画に反映することが定められた。

[5] 資源エネルギー庁(2021年5月28日)

[6] 電力広域的運営推進機関(2018年11月13日)「FIT特例制度①※(※FIT特例制度③も同様)を利用している再エネに関しては、一般送配電事業者が前々日からの予測誤差に対応することから、前々日から実需給の予測誤差のうちGC時点でも発動できる部分がある。このような誤差については、応動時間が長い調整力でも対応ができることから、新規参入者による価格低減を期待した三次②を商品として設けた。」

[7] 電力広域的運営推進機関(2018年10月9日)

[8] 資源エネルギー庁(2022年7月14日)

[9] 資源エネルギー庁(2022年7月14日)

[10] 資源エネルギー庁(2022年7月14日)

[11] 資源エネルギー庁(2022年7月14日)

(2)三次調整力②の需給状況

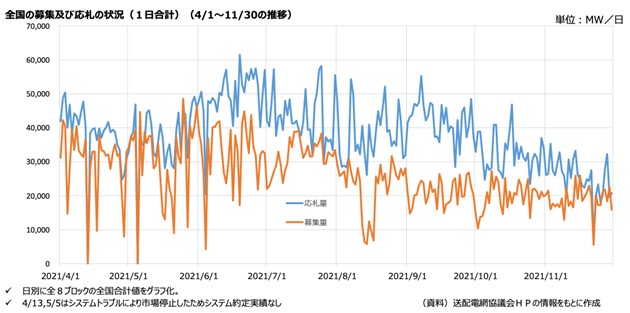

図4にあるように「2021年4月1日〜11月30日の全国の募集量及び応札量の状況は以下のとおり。三次②は太陽光等の予測外れに対応するものであるため、日によって募集量が増減。全国合計で見ると、8月以降、全体として概ね応札量が募集量を上回っている」[12]

図 4 全国の募集量・応札量の推移

出所:電力・ガス取引等監視委員会(2021年12月21日)「需給調整市場(三次調整力②)の運用状況について」、制度設計専門会合、第68回 資料4

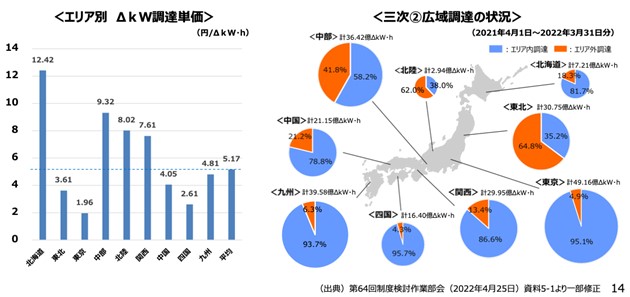

三次調整力②の調達実績は、「2021年度のΔkW調達単価は年度平均で5.17円/ΔkW・hであるが、エリア毎に大きな差がある状況。三次②は、広域大の調達費用および連系線確保量を最小化するよう約定させたうえで、自エリアを優先して紐付け処理し、その後エリア外のリソースとの紐付けを行う仕組みとなっている。各エリアの調達単価差は、各エリアや隣接エリアの電源構成等が要因であると考えられる」[13](図5)。

図 5 各エリアのΔkW平均調達単価と広域調達の状況

出所:資源エネルギー庁(2022年7月14日)「需給調整市場 三次調整力について」、制度検討作業部会、第68回 資料5

[12]電力・ガス取引等監視委員会(2021年12月21日)

[13]資源エネルギー庁(2022年7月14日)

3. 何が問題か – 2021年度分(2021年4月〜2022年3月)のFIT交付金の計算

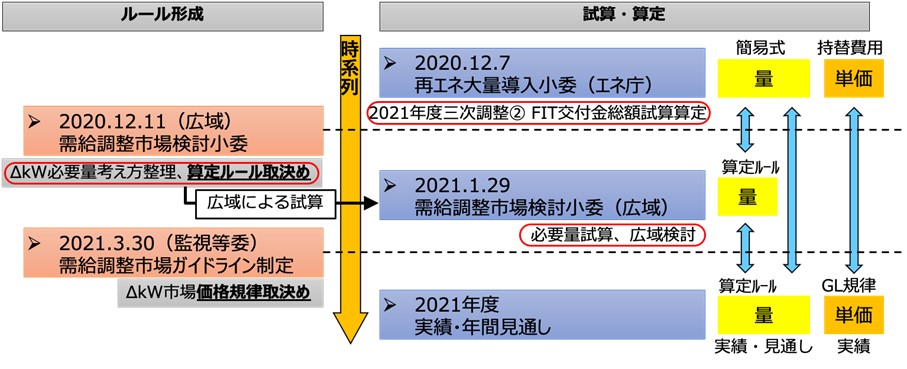

2021年度分のFIT交付金の計算は仮に実績値があれば2020年1月〜12月の実績値を使って算定されるものと想定されたが、2021年4月に三次調整力②市場が開始されたため、市場の実績がなかったことから2019年度の運用実績を用いて評価された。2021年度分FIT交付金は2020年12月7日の再エネ大量導入小委で170.4億円の総額が決められた。

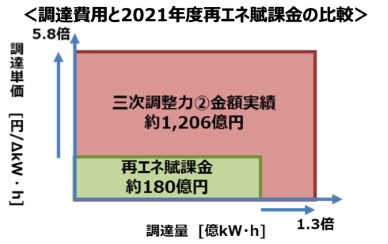

図6にみられるように、2021年度においては当該年度にTSOに支払われるFIT交付金が2021年度180億円[14]であり、実際の調達実績(1,206億円)で大きな差が出た[15]。

図 6 三次調整力②調達費用と2021年度FIT交付金の比較

注:再エネ賦課金はTSOに支払われるため正確にはFIT交付金である

出所:資源エネルギー庁(2022年7月13日)「電力ネットワークの次世代化」、再生可能エネルギー大量導入・次世代電力ネットワーク小委員会、第43回 資料2

この差の主な原因は、FIT交付金の算定時の割り切った前提条件によるものが大半と推定される。具体的には2点あり、それは1)価格 [円/ΔkW・h]の問題と2)量[億ΔkW・h]の問題である。

[14]2022/6/30基本政策小委では、同じ内容で175億円と記載。050_05_01.pdf (meti.go.jp)実績値は発電量に依存するため全国で見ると170.4億円を算定した際の想定値と実績値に乖離があり、実績値が上回ったため、数値が上振れしたものと思われる。

[15]「2021年度の三次調整力②のΔkW調達費用は一般送配電事業者全体で計1,206.55億円。市場取引における売り入札金額は電源の起動費や固定費の一部の算入のうえ、燃料価格高騰等により上昇したことから市場での調達費用は増加し、2021年度における当該調整力調達費用と賦課金の差額は約1,030億円となった」資源エネルギー庁(2022年7月13日)。

(1)調達単価の問題

2021年度FIT交付金計算の前提として電源持替費用(需給調整市場の取引実績がなく△kW価値が顕在化していない時期のコスト)を全国一律に過小反映し、FIT交付金の計算には0.89円/ΔkW・hを使っていたのに対し、図6でみた縦軸のように需給調整市場から調達した2021年度実績で5.8倍(全国の平均)と価格が大幅に上振れすることになった。

BG(バランシンググループ)は需給調整市場ガイドラインの記載のBGの入札価格規律に従い入札を行なうが、ΔkW価格規律をきめた需給調整市場ガイドラインは2021年3月30日制定[16]で、2021年度分の再生可能エネルギー予測誤差対応単価の決定(つまりFIT交付金額の決定)が2021年3月24日であり、FIT交付金算定時点では、実際の需給調整市場ガイドラインに基づく、想定単価に固定費・起動費が織り込まれておらず価格の想定が大きく乖離した。また取引開始後の2021年度において燃料費の高騰を受けたBG入札内容が(時系列的に)適切に反映できておらず実績単価は、燃料高騰影響でさらに高騰した。

[16] 2021年3月30日監視等委員会、需給調整市場ガイドライン制定(単価の考え方の元となる価格規律設定)。

経済産業省(2021年3月30日策定)「需給調整市場ガイドライン」、https://www.emsc.meti.go.jp/info/guideline/pdf/20210330b.pdf

(2)調達量<量[億ΔkW・h]>の過小評価

横軸は想定の量において、FIT特例の織り込み範囲の違い(FIT交付金算定時はFIT特例③を考慮していなかった)等による調達量部分(横軸)で1.3倍となった。例えば、2021年度の21.9億ΔkW・h(中部電力パワーグリッド)は調整力確保率の過去3年の最低値からエネ庁が算出している[17]。また、2021年度は前述のように2020年12月7日大量小委にてFIT交付金金額総額170.4億円の算定決定後に電力広域的運営推進機関が広域機関の需給調整市場検討小委員会で

2020年12月11日:必要量考え方を整理[18]

2021年1月29日:必要量算定・検証[19]

を経て、ΔkW確保量の考え方を決定している(図7)ことから2021年度の算定は公式な意思決定のルールから外れたものである。

図 7 2021年度交付金算定の経緯

出所:筆者作成

[17]「今後削減に向けた取り組みによって減少が見込まれる」という建付けで、エネ庁側で21.9億ΔkW・hと算出。(資源エネルギー庁(2020年12月7日)「再エネ予測誤差に対応するための調整力確保費用」、再生可能エネルギー大量導入・次世代電力ネットワーク小委員会(第22回)+再生可能エネルギー主力電源化制度改革小委員会(第10回)合同会議 資料3、p.19)

[18] 電力広域的運営推進機関(2020年12月11日)「三次調整力②市場開設に向けた準備状況等について」、需給調整市場検討小員会、第20回 資料3、https://www.occto.or.jp/iinkai/chouseiryoku/jukyuchousei/2020/files/jukyu_shijyo_20_03.pdf

[19] 電力広域的運営推進機関(2021年1月29日)「三次調整力②必要量に関する事前評価について」、需給調整市場検討小員会、第21回 資料2、https://www.occto.or.jp/iinkai/chouseiryoku/jukyuchousei/2020/files/jukyu_shijyo_21_02.pdf

(3)計算されたFIT交付金と実際の市場のFIT交付金の乖離

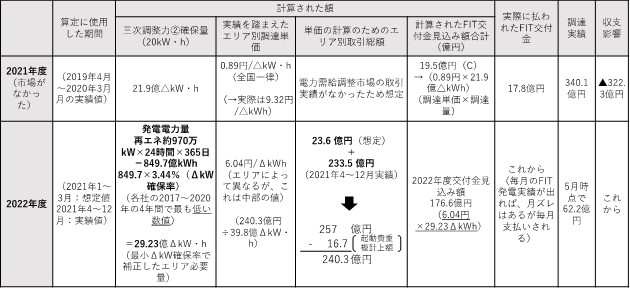

図8のように2021年度交付金のエリアのFIT交付金の計算を中部電力パワーグリッドの数値でみると19.8億円÷2021年想定kWhで、単価を算出し、その単価に発電量を積し毎月支払われる。想定通りのkWhが出れば19.5億円支払われる予定であった。しかし、2021年度の再エネ発電量が減ったので実績は17.8億円だった[20]。

図 8 エリア交付金の計算方法

注:数値は中部電力パワーグリッド、関西電力送配電の例(2021年度)

出所:図の形は資源エネルギー庁(2022年2月14日)「再エネ予測誤差に対応するための調整力確保費用」、再生可能エネルギー大量導入・次世代電力ネットワーク小委員会、第39回 資料2、p8をもとに作成

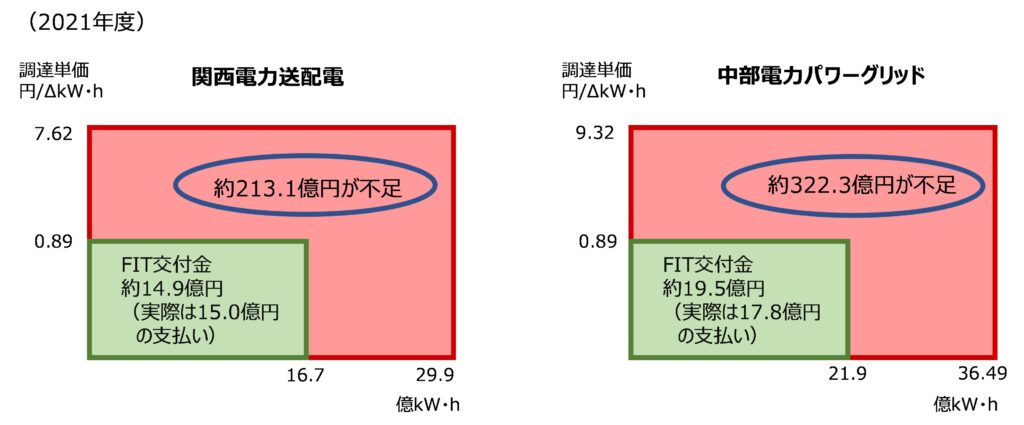

以上の結果、2021・2021年度 FIT交付金と実際の費用対比で関西電力送配電、中部電力パワーグリッドの例でみると以下図9のように三次調整力②のFIT交付金と実際の費用で赤の部分の差がそれぞれ発生した。

図 9 2021年度 FIT交付金と実際の費用対比

出所:筆者作成

[20] 関西電力送配電ではFIT交付金は、結果として年度当初のFIT交付金想定額と合致した

4. 何が問題か – 2022年度分(2022年4月〜2023年3月)のFIT交付金計算

2022年度もおいても大きな差が出ることが予想され、この差の主な原因は、2021年度と同じくFIT交付金の算定時の割り切った前提条件によるものが大半と推定される。具体的には2点あり、それは2022年度分においても1)価格 [円/ΔkW]の問題と2)量[億ΔkW・h]の問題である。それに加え、2022年度分のFIT交付金は2021年1月〜12月の実績をもって計算される。しかし2021年4月に三次調整力②が運営をはじめたため、2021年1月〜3月分は推定値になっていることがある。

(1)市場取引の実績がない時は最小単価をとる傾向がある

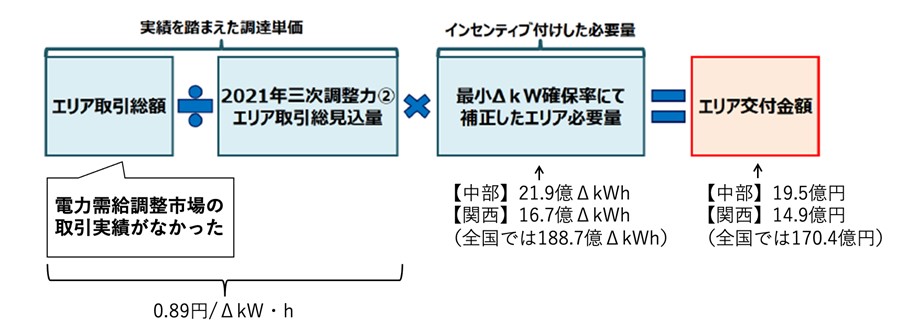

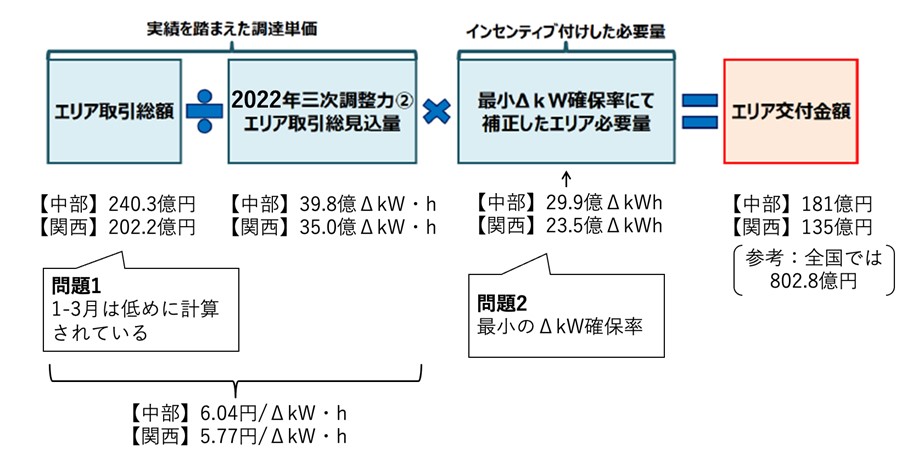

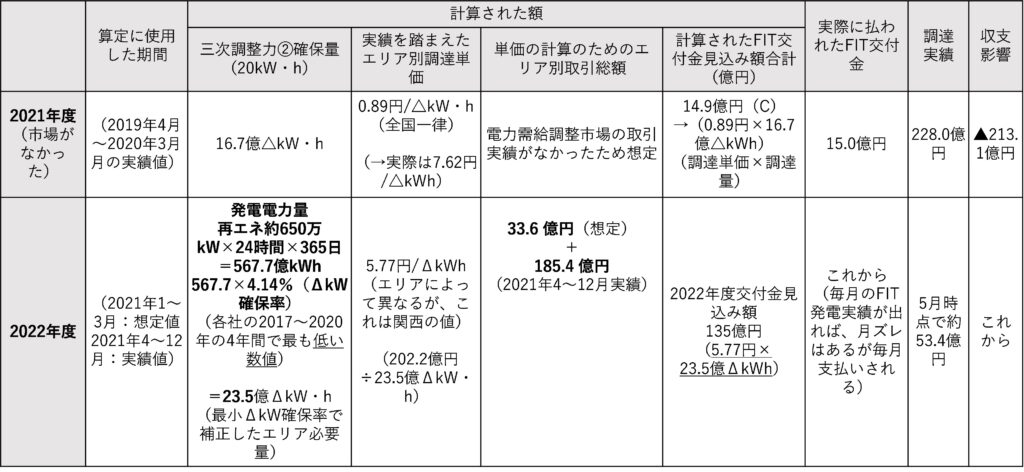

2022年度のエリア交付金額は、エリア別の調達単価[円/ΔkW]、つまり、エリア別取引総額をエリア取引見込み量で割ったものに、2017~2020年度のうち最小ΔkW確保率にて補正したエリア必要量を出している。図10では中部電力パワーグリッドと関西電力送配電との例で説明を行う。

図 10 エリア交付金の計算(2022年度)

注1:数値は中部電力パワーグリッド、関西電力送配電の例(2022年度)

注2:2021年三次調整力②エリア取引見込み量の39.8億ΔkWhは2021年度の推定調達実績(エネ庁にて算出)(第39回大量導入小委(2022年2月14日)が開催された際は、4~12月までは実績、1~3月は推定であるが事後的にみると低い数値がとられている。これは「2021年1~3月の試算値については、実績機関(4〜12月)の調達費用が最小となる月の実績値から、制度設計専門会合にて表示された起動費重複計上金額を元に見込まれる重複計上額を差し引いて使用」[21]。

出所:図は資源エネルギー庁(2022年2月14日)、p8をもとに作成

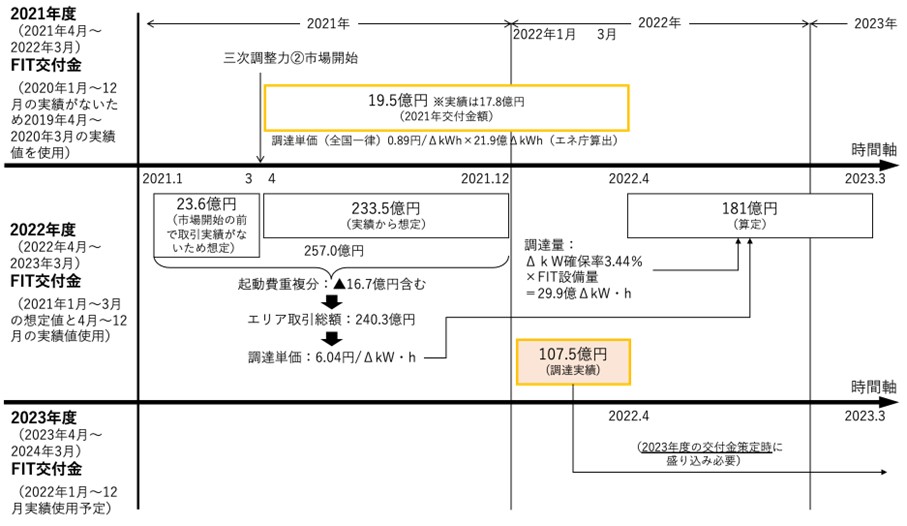

2022年度の交付金単価が再エネ大量導入委員会で決められたのは2022年2月[22]だったことから、「2021年1〜3月は実績がない」という理由で、2021年12月から遡って1年間の数値(2021年1月~12月)を用いて算定することとされ、2021年1~3月は市場開設前のため、「1月~3月の試算値については実績期間(4~12月)のうち調達費用が最小となる月の実績値から制度設計専門会合にて示された起動費重複計上金額を元に見込まれる重複計上額を差し引いて使用」なり、例えば、中部電力パワーグリッドのケースでは4月の実績値から、起動費重複計上額を差し引いた試算値(調達費用の最小限の9.73億円/月から起動費重複分を差し引いた金額と想定)が採用され、1〜3月分は23.6億円と試算された(図 11-1)。図11-2は同様の計算を関西電力送配電で行ったものである。

図 11-1 タイムラインでみたFIT交付金算定手順(中部電力パワーグリッドのケース)

注:数字は中部電力パワーグリッド

出所:筆者作成

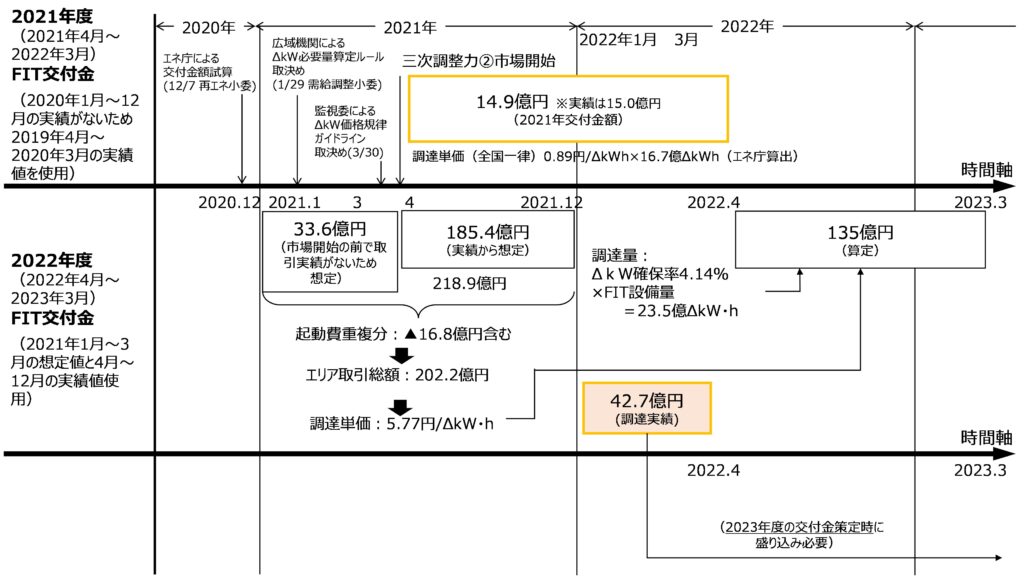

同様に関西電力送配電のケースでは、図11-2のようになる。

図 11-2 タイムラインでみたFIT交付金算定手順(関西電力送配電のケース)

注:数字は関西電力送配電、2022年1月から3月の実績は送配電網協議会HP公表の確報データより推計

出所:筆者作成

さらに想定の量において、過去4年間の最低確保量を採用しており、過小となっている。

2022年度の三次調整力②確保量は、中部電力パワーグリッドの例でみると再エネ設備量約990万kWに8,760時間をかけて発電電力量を算定(毎時間のkWとも言える)、数値としては867.2億kWh程度、そこに中部電力パワーグリッドの過去4年間の最低値である最低確保率約3.44%(表2参照)を乗じて算定=29.9億ΔkW・hとなる。

表 2 直近4年間のΔkW確保率

出所:資源エネルギー庁(2022年2月14日)「再エネ予測誤差に対応するための調整力確保費用」再生可能エネルギー大量導入・次世代電力ネットワーク小委員会(第39回)+再生可能エネルギー主力電源化制度改革小委員会(第15回)合同会議 資料2

2022年1月~3月の実績としては,需給ひっ迫やウクライナ情勢もあり、中部電力パワーグリッドでは107.5億円であった。この価格も2023年度の交付金算定時に反映され、毎年同じように1月~12月の実績反映がされれば、中長期でみると正常化するものの、短期的には、2021年度、2022年度のような交付金と費用実績の差が生じる原因となっている。

この想定ΔkW確保量は、過去4年(2017年~2020年)のΔkW確保率が最小となる年の値を採用している(2022年度FIT交付金算定時)ことも問題がある。各社とも地点の細分化や、最新の気象情報の取得、最新の気象モデルの採用など努力していることを考えると、後年度ほどΔkW確保率は小さくなるよう推移するはずである。ところが表2を見ると2017年度の最小値を採用されたエリアが最も多く、2020年度を採用されたエリアも下降トレンドとは必ずしもなっていない。このように年によって確保量が増減する場合は何か変動要因があるものと考えられる。

年によって変動する要因の可能性のひとつとして、気象の影響が考えられる。ΔkW確保量は気象の影響で大きく変動し、晴れ予想が多い年は確保量が大きくなり、曇り予想が多い年は確保量が小さくなるものとなる。よって最小値を採用することは4年間で相対的に曇り予想が多い年のデータをしていることになっている可能性がある。

[21] 資源エネルギー庁(2022年2月14日)

[22] 翌年度の交付金単価の検討時期は明確に決まっているものではないが、毎年3月に翌年度のFIT賦課金を決定する必要があり、毎年度エネ庁はそれに向けてスケジューリングするものと思われる

(2)過去実績を参照した算出方法では燃料高騰を完全には織り込めなかった

実績単価は、燃料高騰影響により想定時より高騰したことが原因である・中部・関西エリアのBGについては、2021年春と比べて、高騰しているLNGスポット指標(JKM)を参照指標としているため、ウクライナ情勢の感度が特に高くなってしまったと想定される。

JKM(LNGスポット指標)で5~10倍になっていることから、中部電力パワーグリッド及び関西電力送配電の調達費用が高いのはBG(主には、当該エリアで調整力を供出するJERA[23]、関電)が入札規律に則って価格設定した結果、監視等委員会に監視されているとはいえ入札価格が高くなってしまったものと推察される。

2021年度よりも改善されているが、2022年度FIT交付金見込み額と右の2022年4〜6月の調達費用実績をみると、東北、東京、関西、中部、九州エリアなど3か月で年度全体の3分の1前後になっており(図12)、実績は必ず2021年度のように乖離すると思われる。

図 12 2022年度の三次調整力②調達実績

出所:資源エネルギー庁(2022年7月13日)「電力ネットワークの次世代化」、再生可能エネルギー大量導入・次世代電力ネットワーク小委員会、第43回 資料2、及び、資源エネルギー庁(2022年7月14日)「需給調整市場 三次調整力について」、制度検討作業部会、第68回 資料5により作成

[23] エリア優先紐づけを行う結果、中部エリアではJERA、関西エリアでは関西電力と紐づく可能性が高くなる。紐づいた結果に基づき清算されている

5. 何が問題であるか – まとめ

(1)三次調整力②の市場がなかったときの割り切った前提による計算

以上をまとめると、中部電力パワーグリッドの例でみると2021年度及び2022年度の三次調整力②の確保費用と実際に払われたFIT交付金は表3-1のようになる。三次調整力②の市場がなかったときの割り切った前提による価格と量の両面で差が出てきている。表3-2は同様の計算を関西電力送配電で行ったものである。

表 3-1 再エネ予測誤差に対する調整力確保費用の計算(中部電力パワーグリッド)

表 3-2 再エネ予測誤差に対する調整力確保費用の計算(関西電力送配電)

(2)太陽光の出力予測におけるTSOの努力できる範囲とそうでない範囲がある。

TSOの再エネの出力予測は、気象予報を元に想定するが、電力広域的運営推進機関は送配電の努力分として、「最新の気象情報の取り込み[24]」「天気予報を元に、どれだけの地点に分解して予測するのか。(再エネのパネル1か所ごとの気象を想定している訳ではないため」とされている。天気予報の誤差による再エネ予測精度の誤差は必ず残り、TSO努力が及ばない部分が多い。また、その天気予報の誤差の影響が大きいことから三次調整力②の必要量を減らすべく気象の専門家を交えた省庁間を超えた勉強会が国により設置され検討が進められている[25]。また、電力広域的運営推進機関が指摘[26]するとおり、その年の気象実績により各年の量は増減すること、エリアによっても気象予測精度に差がある可能性があることなどに留意が必要である。いずれも表2でみられるようなΔkW最小確保率に影響することから、前述のように気象によって各年の調達量に差があることや、TSOの努力の及ぶところ及ばないところを分析した上で評価されるべきだと考える。電力広域的運営推進機関(2019年4月19日)では以下のような議論を行っている。

「なお、再エネ予測誤差は以下の要因で増加すると考えられるため、予測精度の差を評価する際には考慮が必要。

・気象実績による差(晴天日が多いと確保するΔkW量が増える)

・気象予測精度のエリア間の差(気象予測は地域毎に補正されており、そもそも精度に差がある)

・再エネ設備量の増加(設備量が増えればΔkW量が増える)」[27]

「再エネ予測誤差改善に向けては、以下のとおり取り組んでいくことしてはどうか。

✓広域機関

・三次②ΔkW必要量のエリア間の不等時性を考慮した必要量の見直しの検討

✓一般送配電事業者

・再エネ設備量の地理的粒度の適正化(気象情報に合わせた適切な設備情報の把握)

・最新の気象情報の取込み」[28]

「一般送配電事業者が気象会社等から入手している気象情報の精度向上については、エリア毎というより全国共通の課題であり、一般送配電事業者の努力だけでは達成できないことである。

・気象情報の精度向上に向けては、気象の専門家を含む関係者が協力して取り組むことが重要であり、気象庁・気象会社等が提供する気象情報に関する実証事業・技術開発等に取り組んでいただくことが不可欠である」[29]

天候の偏りのような気象の差はTSOの努力の及ぶところではない。一般送配電事業者が努力できる要因、できない要因をできる限り分析し、努力できる範囲にインセンティブがかかるような確保値としていくことが期待される。

[24] 気象庁が観測記録をもとにスーパーコンピューターで予測資料を作成し、そのデータを用いて気象協会やウエザーニュース等が日射量等を算定

[25] 資源エネルギー庁は、気象庁、電力・ガス取引監視等委員会、電力広域的運営推進機関と共に気象予測の専門家や事業者を交え、前日時点での太陽光予測の大外しを低減すべく太陽光発電における出力予測精度の向上に向けた勉強会を2019年度から開催し議論中であり、①アンサンブル予想の活用、②複数の気象モデルの活用、③気象モデル自体の精度向上を今後の技術開発の方向性として示している。「電力市場の課題と将来の方向性について(資源エネルギー庁(2020年7月28日))」

[26] 2019年4月19日の調整力及び需給バランス評価等に関する委員会(電力広域的運営推進機関)

[27] 電力広域的運営推進機関(2019年4月19日)

[28] 電力広域的運営推進機関(2019年4月19日)

[29] 電力広域的運営推進機関(2019年4月19日)

(3)各エリアBGによって卸電力市場、調整力市場の入札の考え方が異なる

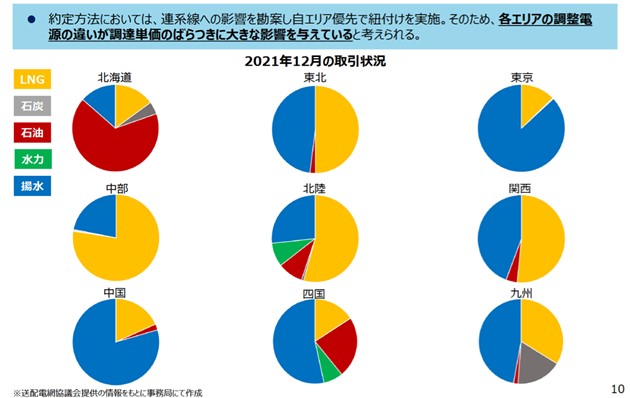

TSOとしては、BGが電力ガス等監視委員会で決めた需給調整市場ガイドラインに沿って入札していればその市場約定の結果をそのまま受け止める以外にはない。「約定方法においては、連系線への影響を勘案し自エリア優先で紐付けを実施。そのため、各エリアの調整電源の違いが調達単価のばらつきに大きな影響を与えていると考えられる。」[30]の通り、自エリア優先で紐づけされているため、エリア内のBG電源コストが高いとそのエリアでの調整費用は高いことになる。図5のエリア内外調達比率と図13の各エリア約定された調整力電源を見ると、中部電力パワーグリッドは58.2%をエリア内調達、そのほとんどがLNGによる。関西電力送配電は86.6%がエリア内調達で、LNGと揚水が多い。北陸電力送配電は、エリア内に揚水がないのに、揚水比率は25%程度あり、またエリア外調達が62%なのでほぼ揚水はすべてエリア外からの調達である。

なお、広域的に調達を行った後に電源と調達エリアの紐づけをして精算していることから、エリアによる調達価格の差は紐づいた電源の価格差に依存する。一方、需要家の負担となる再エネ促進賦課金は全国一律であることから全エリアの調達費用の総額が重要となる。そのため紐づいたエリア毎に価格差があることは、再エネ促進賦課金の水準に影響を与えていないことに留意が必要である。

図 13 各エリアにおいて約定した調整力電源

出所:資源エネルギー庁(2022年2月14日)「再エネ予測誤差に対応するための調整力確保費用」再生可能エネルギー大量導入・次世代電力ネットワーク小委員会(第39回)+再生可能エネルギー主力電源化制度改革小委員会(第15回)合同会議 資料2

[30] 資源エネルギー庁(2022年2月14日)

(4)事業者における入札価格の登録における足並み

入札においてBG事業者の足並みがそろっていない部分があった。ΔkW価格の計算は以下のように行われているが、ΔkW価格の入札でいくつかの問題があり、2021年12月21日の第68回制度設計専門会合等で指摘された。

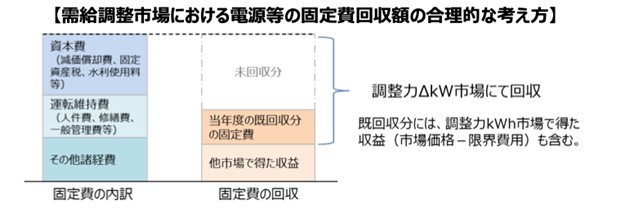

「ΔkW価格の登録で調整力ΔkW市場における適正取引ガイドラインの「望ましい行為」に記載の競争的な市場において合理的な行動となる価格とは、各電源等のΔkW価格の登録が、次の式を満たすようにすることをいう。

ΔkW価格 ≦ 当該電源等の逸失利益(機会費用) + 一定額

・一定額= 当該電源等の固定費回収のための合理的な額

(当年度分の固定費回収が済んだ電源等については、一定額=限界費用×一定割合)

・固定費回収のための合理的な額(円/ΔkW) ={①電源等の固定費(円/kW・年) - ②他市場で得られる収益(円/kW・年) }÷ ③想定年間約定ブロック数)

※想定年間約定ブロック数=想定年間予約時間÷3時間」[31]

「固定費に含まれる科目

減価償却費/修繕費/人件費/事業報酬/固定資産税/一般管理費/など」[32]

[31] 電力・ガス取引等監視委員会(2021年12月21日)

[32] 電力・ガス取引等監視委員会(2021年12月21日)

具体的には以下2点になる。

(1)逸失利益に起動費や最低出力までの発電コストの機会費用の重複計上

「固定費回収のための合理的な額について(②他市場で得られる収益)

固定費回収のための合理的な額は、当年度分の固定費から、他市場で得られる収益を差し引いた額から算出するものとしている。」[33]

「想定年間約定ブロック数は年度初めに設定するものであることから、現時点において本年度に見込まれる実績約定ブロック数より大幅に多く見積もっていた事業者もみられ、それにより入札価格が相対的に低くなっており、固定費の回収額がかなり少なくなっている可能性がありうる」[34]。

[33] 電力・ガス取引等監視委員会(2021年12月21日)

[34] 電力・ガス取引等監視委員会(2021年12月21日)

(2)固定費回収のための合理的な額(図14)において、他市場で行われる収益を引いていない事例等があった

「入札価格の分析を行うにあたり、入札における「固定費回収のための合理的な額」「逸失利益(機会費用)」の内訳の提出を事業者に求め、確認を行った。

「固定費回収のための合理的な額」の分析にあたり、まず、各事業者へ固定費に含まれる科目を確認したところ、需給調整市場ガイドラインに沿った科目であり、問題はなかった。

また、ある小売事業者は、発電事業者より相対契約で確保している電源を入札しており、金額記載を固定費相当額として入札価格を設定していた。この設定については、金額記載は電源の稼働の有無にかかわらず発生するものであり、発電事業者の固定費と同様の性質を持つものであることから、合理的であると考えられるかどうか。」[35]

「他市場で得られる収益を適切に算出して差し引いているか確認したところ、基本的にはスポット市場の約定可能性等を考慮して他市場収益を見込んでいるとのことであった。

一方、他市場で得られる収益を差し引いていない事業者が見られた(※後述)。」[36]

図 14 固定費回収のための合理的な額

出所:電力・ガス取引等監視委員会(2021年12月21日)「需給調整市場(三次調整力2)の運用状況について」、制度設計専門会合、第68回 資料4

このように、制度設計を行う国側、事業者側の双方に事後的ではあるが認識の相違による問題があることが指摘された。

[35] 電力・ガス取引等監視委員会(2021年12月21日)

[36] 電力・ガス取引等監視委員会(2021年12月21日)

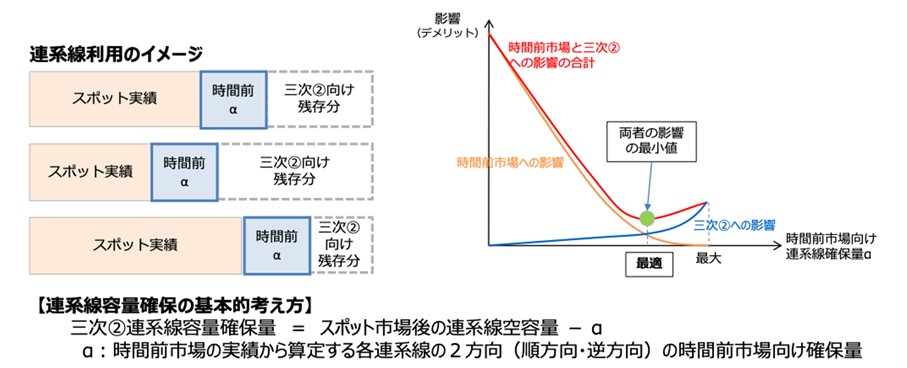

6. 連系線におけるαの値による調達費用への影響

地域間連系線については、BG取引と△kW取引(需給調整市場)の双方で活用するが、αは時間前市場向け連系線確保量であるが、JEPXスポット市場後の連系線空容量から差引くことでΔkW市場用の連系線容量を算出するために用いる数値である。図15はこれらの関係を図にしたものである。

このαは、三次調整力②向け確保とのコストバランスを見ながら設定(図14の概念)される。連系線を活用できれば、エリア外の安価な三次調整力②を調達できることもあるが、αにより調達できず、高価な三次調整力②を調達せざるを得ないなど他エリア調達に制約がかかり調達価格に影響がある場合がある。

時間前市場向けにαを増加させ、ΔkWの広域調達コストが増加しはじめる量を最適なα値として設定し、三次調整力②向けの確保量が決まる。

2021年度に三次調整力②の応札不足が発生したため、同年5月と8月に最新の時間前市場の取引実績を踏まえ、αを2回見直した実績がある。

尚、βは三次①用(2022年度から開始した週間調達)にこの概念を使ったもので、具体的にはスポット・時間前市場向けのBG取引のために空けておくものになる。

図 15 三次調整力②の取引スケジュールと時間前市場向け連系線確保量(α)

出所:電力・ガス取引等監視委員会(2021年12月21日)に筆者加筆

「時間前市場向けに連系線容量を最大限に確保した場合(時間前市場取引量の最大値を確保)、時間前市場への影響(デメリット)はゼロとなり、三次②の広域調達への影響(デメリット)は最大となる。

また、時間前市場向けに連系線容量を最小限に確保した場合(三次②の需給調整市場後の連系線空容量を確保)、時間前市場への影響は最大となり、三次②の広域調達への影響は最小となる。

このことから、時間前市場向けの連系線確保量を段階的に変えることにより、両者の影響額は単調変化し、両者の影響額の和が最小となる時(社会コストが最小となる時)が最適な連系線確保量と考えられる」[37](図16)。表4はそれらを受けた時間前市場向け連系線確保量(α)の現行値と修正案の例である。

図16 三次調整力②向け連系線容量確保の考え方

出所:電力・ガス取引等監視委員会(2021年3月2日)

表 4 時間前市場向け連系線確保量(α)の現行値と修正案

注1:具体的なα再設定値の算出方法は、次頁の通り。

注2:今後、気候の変動や需要の変動により、時間前市場の潮流が増加する可能性があるため、今後も実績を注視し、必要に応じて速やかにαを見直すこととしたい。

出所:電力・ガス取引等監視委員会(2021年7月30日)「需給調整市場(三次調整力2)の運用状況について」、制度設計専門会合、第63回 資料3

[37] 電力・ガス取引等監視委員会(2021年3月2日)

7. 共同調達

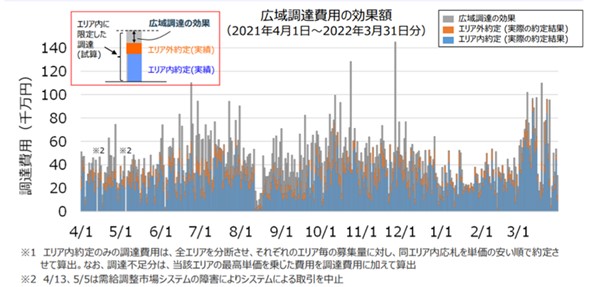

共同調達は成果を上げている。需給調整市場システムにおける広域調達は、他エリアの安いΔkWを、連系線を介して調達するものである。これに対して共同調達は、今までエリア毎に再エネ予測誤差3σの変動を考慮して調達量を決めていたところ、各エリアの再エネ予測誤差3σの調整力が必要なタイミングは重ならないという点に着目し、複数エリアをまとめて確率評価を行って3σを出し、調達量を決めている(TSOの削減の取組みにより、全体の調達量が削減できるメリットの効果が出ている。ただし、2022年度においては、連系線空き容量が一定量確保できていない中部・北海道エリアは対象外)。

2021年度の三次調整力②取引実績については以下のように評価されている。

「広域調達の効果:従前、FIT特例①③の予測誤差に対応する調整力は、電源Ⅱ余力等でエリアごとに対応してきたが、需給調整市場運用開始により、三次②として広域調達に移行。

広域調達時の三次②調達費用は、日平均で約3億3千万円であり、仮に従来のように、当該機関の調達量をエリア内に限定して調達した場合※1の資産結果(日平均で約4億7千万円)と比較すると、30%程度の低減効果を上げている」[38](図17)。

図 17 三次調整力②による費用低減効果

出所:資源エネルギー庁(2022年7月13日)「電力ネットワークの次世代化」、再生可能エネルギー大量導入・次世代電力ネットワーク小委員会、第43回 資料2、オリジナルは「第64回制度検討作業部会(2022年4月25日)資料4より抜粋」

[38] 資源エネルギー庁(2022年7月13日)

8. 全体のまとめと具体的対処方法の方向性

三次調整力②につき、エリア間の共同調達等、必要量低減の取組は引き続き行うとしても、2021年度に引き続き、2022年度もFIT交付金の前提条件とこれほどの差があるのであれば、おそらくTSOの自助努力の範疇を超えており、再エネ予測誤差をTSOに代替運用してもらう観点で、現行の制度は、持続的な制度とは言えない。

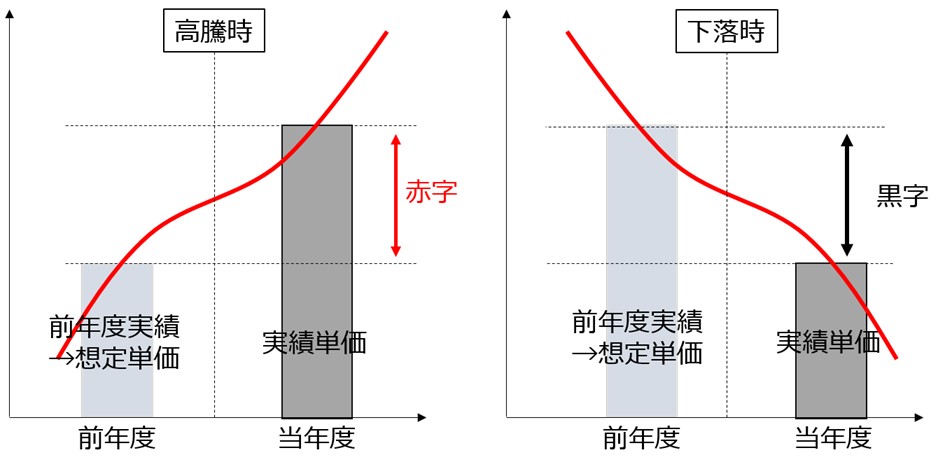

三次調整力②の調達価格・量の実績は、今後も前年度に決めた値から大幅に乖離する可能性があるため、事後調整の仕組みは不可欠である。TSOの経営影響の軽減、ならびに毎年の調整幅を縮小する観点から、以上の現状分析を受けて具体的な対処方針の方向としては、電力量料金の燃料費調整制度のような事後調整の仕組みにより、前年度算定したFIT交付金とコスト実績との差額を、事後的に次年度のFIT交付金で補填する仕組みの構築がある。

想定単価は前年度の実績をもとに算出されるため(図18)、燃料費の高騰・下落によっては単年度収支が赤字・黒字となるものの複数年度で収支が一致するとの考えもあるが、燃料高騰が長期間続くと事業者の負担も大きいことも考えると電力量料金の燃料費調整制度のような事後調整の仕組みとして明確化し、都度補正を行うこと、が重要と考える。

図 18 燃料費の動きの実績単価への影響(イメージ図)

さらに2021年度以降、全国の需給はタイトになっており、kW、kWhの追加公募が実施されている。またその実施については、TSOが行っており、安定供給に重要な役割を果たしている。このことからTSOの赤字経営が継続すると安定供給を脅かすことに繋がるため、適時適切な制度措置を講ずる必要がある。

参考資料

- 資源エネルギー庁(2017年1月25日)「改正FIT法施行に向けて」、再生可能エネルギー導入促進関連制度改革小委員会(第10回)+新エネルギー小委員会(第17回)資料1

https://www.meti.go.jp/shingikai/enecho/kihon_seisaku/saisei_kano/pdf/010_01_00.pdf - 資源エネルギー庁(2018年12月26日)「再生可能エネルギーの大量導入を支える次世代電力ネットワークの構築について」、再生可能エネルギー大量導入・次世代電力ネットワーク小委員会、第11回 資料4

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/011_04_00.pdf - 資源エネルギー庁(2022年2月14日)「再エネ予測誤差に対応するための調整力確保費用」再生可能エネルギー大量導入・次世代電力ネットワーク小委員会(第39回)+再生可能エネルギー主力電源化制度改革小委員会(第15回)合同会議 資料2

- 資源エネルギー庁(2022年7月13日)「電力ネットワークの次世代化」、再生可能エネルギー大量導入・次世代電力ネットワーク小委員会、第43回 資料2

- 資源エネルギー庁(2022年7月14日)「需給調整市場 三次調整力について」、制度検討作業部会、第68回 資料5

- 資源エネルギー庁(2020年7月28日)「電力市場の課題と将来の方向性について」、電力・ガス基本政策小委員会、第27回 資料6-1

- 電力・ガス取引等監視委員会(2021年3月2日)「三次調整力②向け連系線容量の確保量について」、制度設計専門会合、第57回 資料3

- 電力・ガス取引等監視委員会(2021年7月30日)「需給調整市場(三次調整力②)の運用状況について」、制度設計専門会合、第63回 資料3

- 電力・ガス取引等監視委員会(2021年12月21日)「需給調整市場(三次調整力②)の運用状況について」、制度設計専門会合、第68回 資料4

- 電力広域的運営推進機関(2018年10月9日)「商品要件の見直しについて」、需給調整市場検討小委員会、第6回 資料2

- 電力広域的運営推進機関(2018年11月13日)「三次調整力②必要量の考え方について」、需給調整市場検討小委員会、第7回 資料3

- 電力広域的運営推進機関(2019年4月19日)「再エネ予測精度向上に向けた取り組みについて」、調整力及び需給バランス評価等に関する委員会、第38回 資料3-2

- 電力広域的運営推進機関(2019年4月25日)「(参考資料)需給調整市場について」、需給調整市場検討小委員会、第11回 資料4-2-2