トピックス

コラム 2022 / 06 / 27

我が国一般送配電事業者のネットワーク次世代化に向けた取り組み

2022年6月27日

一般社団法人 カーボンニュートラル推進協議会 理事

京都大学大学院 総合生存学館 教授 長山浩章

2022年4月26日の再エネ大量導入小委[1](第41回)において電力ネットワークの次世代化が議論された。経済産業省は、「2050年のカーボンニュートラル実現に向けた再エネ大量導入、地震等の災害や需給ひっ迫等へのレジリエンス向上を進めるためには、系統増強、運用の高度化など電力ネットワークの更なる取組が必要。また、再エネ導入拡大に伴う非同期電源の増加を踏まえた慣性力の確保や系統対策など、中長期を見据えて新たに行うべき対策もある。こうした取組を確実かつ迅速に進めることが重要であり、ネットワークの次世代化を進めるためには、効率化を前提に必要な投資の確保が必要。」としている。

本稿では我が国一般送配電事業者各社のネットワークの次世代化に向けた取組と課題につき、系統ワーキンググループ[2]の第37回(2022年3月30日)、及び、第38回(2022年4月12日)の資料をもとに、電力10社の再エネ導入実績と、それに合わせたネットワークの次世代化に向けた投資・対策について、比較を試みた。また、ネットワーク次世代化を進める背景となった再エネをめぐる主要な新たな制度枠組みであるノンファーム接続、新たな配電事業の定義とマイクログリッド、ネットワークの効率化投資と設備形成の最適化の例として、中地域3社(関西・北陸・中部)連携による関西・中部・北陸エリアの常時交流連系(ループ)形成と、南福光連系所の設備のスリム化、BTB(Back to Back)廃止の検討について取り上げた。尚、南福光連系所は中部電力パワーグリッド様、北陸電力送配電株式会社様のご厚意により現地視察の機会をいただくことができた。

[1] 総合エネルギー調査会 省エネルギー・新エネルギー分科会/電力・ガス事業分科会 再生可能エネルギー大量導入・次世代電力ネットワーク小委員会

[2] 総合資源エネルギー調査会 省エネルギー・新エネルギー分科会 新エネルギー小委員会/電力・ガス事業分科会電力・ガス基本政策小委員会 系統ワーキンググループ

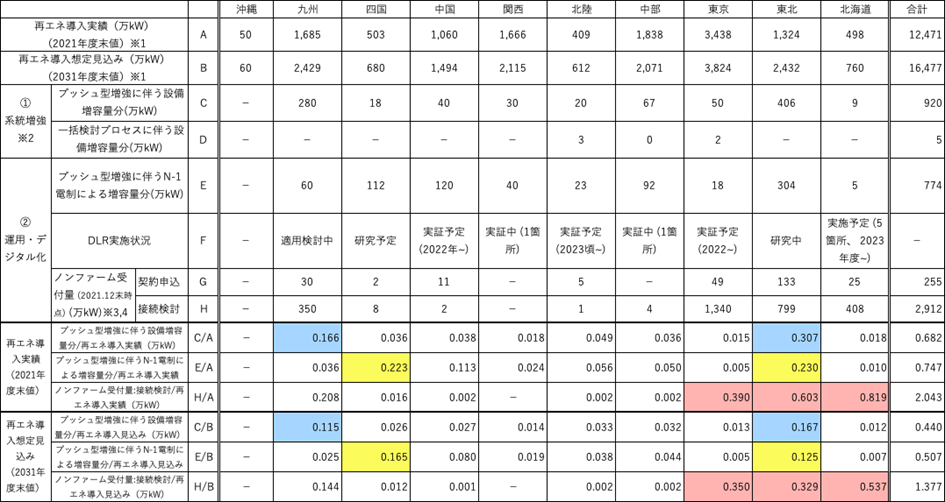

1. ネットワークの次世代化に向けた主な投資・対策の比較

表1は一般送配電事業者各社のネットワークの次世代化に向けた主な投資・対策の概要を比較したものである。表の上半分は再エネ導入実績(2021年度末値)、再エネ導入想定見込み(2031年度末値)に加えて、各社の系統増強、運用・デジタル化の数値であり、それらを再エネ導入実績(2021年度末値)及び再エネ導入想定見込み(2031年度末値)で割り、単位当たりで比較したものが表の下半分である。

系統増強、運用・デジタル化といった主要施策を再エネ導入量あたりで比較すると、九州、東北、北海道が再エネの大量導入において主要な施策が実施されており、東京電力ではノンファーム受付量が特に大きくなっている。

尚、関西電力エリア等については、2021年12月末時点では対象となる「空き容量のない基幹系統」がなかったため、ノンファーム接続検討が行われていなかった。2022年4月以降、連系電圧が基幹系統の電圧階級である全電源は、ノンファーム型接続が適用されることになったが、2021年12月末時点では開始前であったため、ノンファーム型接続の受付は表では0となっている。

表 1 ネットワークの次世代化に向けた主な投資・対策(概算)

注1:※1 2031年度末の再エネ導入想定見込みには、2021年度末値の導入実績を含む。

注2-1:再エネ導入実績・想定については、2022年度供給計画の数値を記載。再エネには、太陽光・風力・地熱・水力(揚水を含む)・バイオマス(廃棄物を含む)を含む。

注2-2:※2 地域間連系線の増強を除く

注2-3:※3 連系済みは除く

注2-4:※4 ノンファーム型接続の全国展開(2021年1月13日)以降に受け付けた値

注2-5:いずれも2022年4月時点の見積もり値であり、必ずしも精緻な値ではない点に留意すること。※1+2の数字が、2021年度末値の再エネ導入実績と2031年度末値の再エネ導入想定見込みの差分と必ずしも合致しない点に留意。レベニューキャップ申請上の数値とは差異が生じうることに留意。

出所:資源エネルギー庁(2022年4月26日)「電力ネットワークの次世代化」再生可能エネルギー大量導入・次世代電力ネットワーク小委員会 第41回 資料1を筆者加工

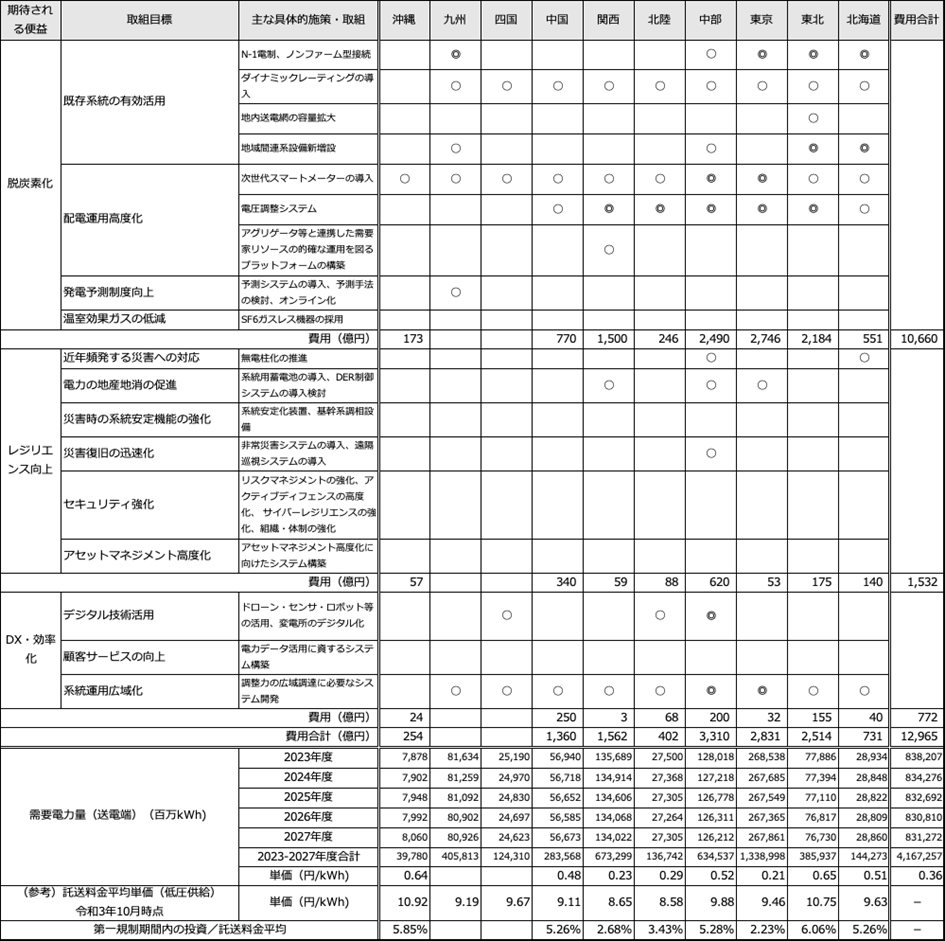

表2は第一規制期間における取り組みを各社間で比較したものである。各社とも脱炭素化、レジリエンス向上、DX・効率化どの項目も重視しているが、投資額の割り振りから筆者想定評価し、特に重点を◎、重点を○とした。

表にある対策の各項目はレベニューキャップの第一規制機関である2023〜2027年度に実施されるものである対策の各項目はレベニューキャップの第一規制機関である2023〜2027年度に実施されるもので第一規制期間においては費用対便益(B/C)、コストベネフィット分析が1.0未満であったとしても中長期的には費用対便益が一定以上となるような取り組みが、レベニューキャップ制度査定における次世代投資費用と位置付けられるとしている[3]。

投資額は、2022年系統ワーキンググループ第37回及び第38回における各社提出・発表の計画値では中部電力が最も大きくなっている。各社の投資計画を2022〜2027年の需要電力量で割ると、沖縄0.64円/kWh、中国0.48円/kWh、関西0.23円/kWh、中部0.52円/kWh、北陸0.29円/kWh、東京0.21円/kWh、東北0.65円/kWh、北海道0.51円/kWhとなった。

[3] 電力・ガス取引等監視委員会 料金制度専門会合 第13回 議事録

表 2 第一規制期間における取り組み

注1:◎は特に重点、○は重点とした(投資額の割り振りから筆者想定評価)

注2:同様の施策・取り組みであっても会社によって「期待される便益」の区分が異なることがある

注3:需要電力量(需要端)は2023~2027年の需要電力量(送電端)百万kWh

注4:系統WGでの各社提出資料における投資額の記載は、北海道・東北・東京・関西・中国・沖縄電力は小分類ごとの記載のみで総額なし。北陸電力は大分類ごとの記載のみで総額なし。中部電力は総額あり。九州・四国電力は額面記載なし。

注5:単価(円/kWh)は、九州、四国は投資額の記載がないため除く

注6:2022年系統ワーキンググループ第37回及び第38回における各社提出・発表の計画値であり、最終的にレベニューキャップ(RC)等の第一規制期間の投資として申請される額ではない

注7:北海道電力ネットワークの2023〜2027年投資額(概算総額)は2,900億円で、表の脱炭素化、レジリエンス向上、DX・効率化の731億円はこれに含まれる。

出所:資源エネルギー庁(2022年4月26日)「電力ネットワークの次世代化」、再生可能エネルギー大量導入・次世代電力ネットワーク小委員会 第41回、資料1を筆者加工.需要電力量は電力広域的運営推進機関(2022年1月19日)「全国及び供給区域ごとの需要想定(2022年度)」、および、資源エネルギー庁(2021年10月1日)「各一般送配電事業者の託送料金平均単価等(令和3年10月時点)」https://www.enecho.meti.go.jp/category/electricity_and_gas/electric/fee/stracture/pricing/pricelist.html

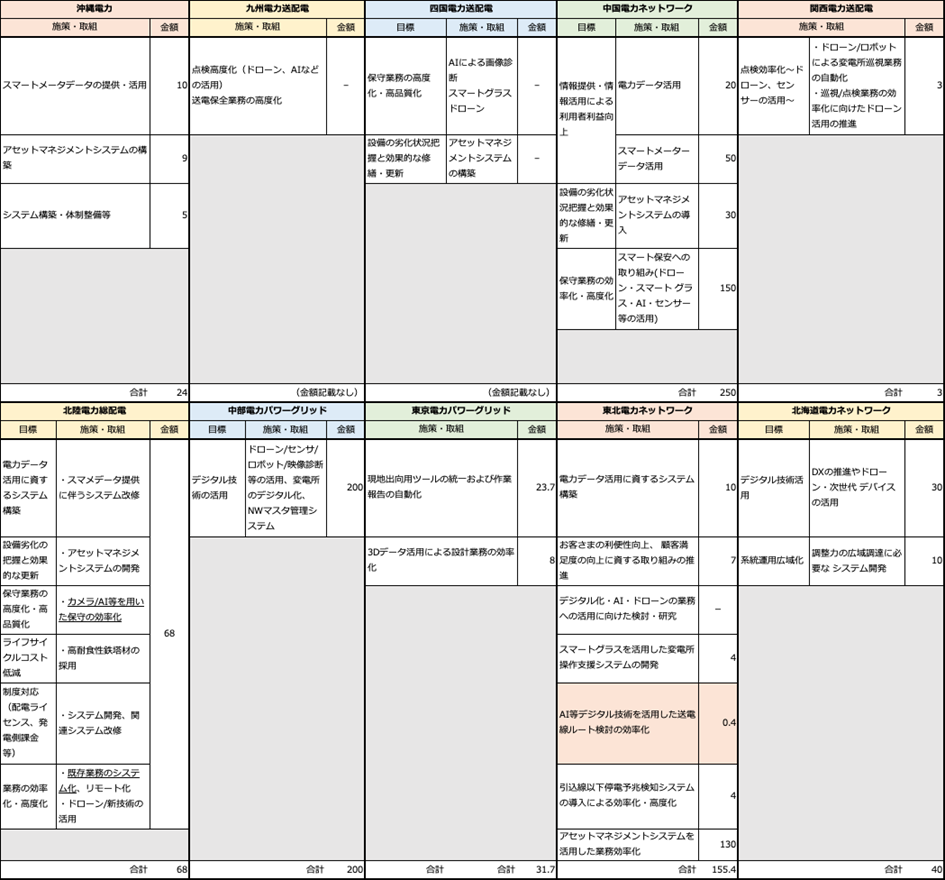

表3・4・5は一般送配電各社のネットワーク次世代化に向けた取り組みの具体策を各社比較したものである。各社において、それぞれネットワークの次世代化に向けた様々な取り組みを進めている。

表 3 一般送配電各社 ネットワークの次世代化に向けた取組と課題 一覧表[脱炭素化]

注:九州電力は所定項目での記載がないため、全体資料から筆者作成

出所:新エネルギー小委員会 系統ワーキンググループ 2022年4月12日(第38回)資料、および、2022年3月30日(第37回)資料、各電力会社「ネットワークの次世代化に向けた取組と課題」より筆者作成

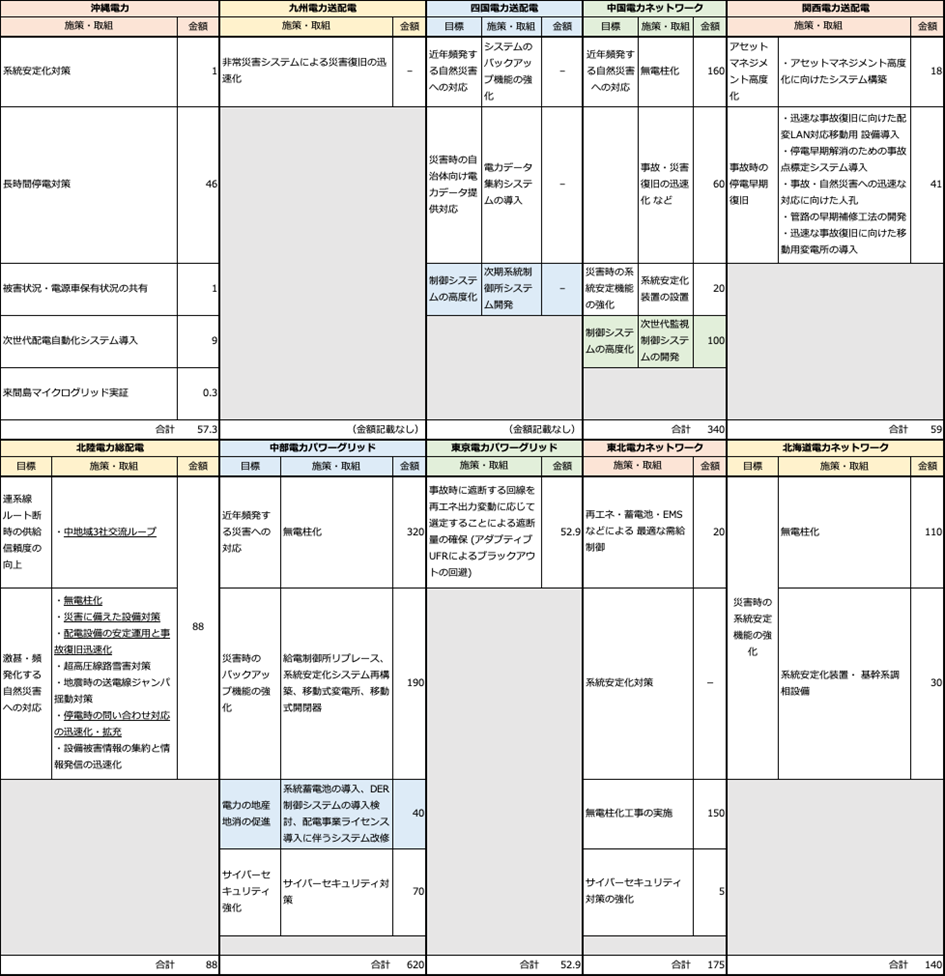

需要家(分散型)リソースの活用という面では、記載の違いはあるものの東電PGのような分散リソースの可制御化や、北陸電力の地域マイクログリッド構築支援事業など各社で特色が出ている。

送電網の容量拡大では、東北電力の「送電網の容量拡大等 (連系線・基幹系統の増強)(1,870億円)」が大きい。各社ともダイナミックレーティングは導入し、気象条件等に基づいて送電線設備の容量制限を変化させ、設備容量の拡大を図る。

配電網のアップグレードでは、中部電力の「配電網における次世代機器の導入・活用(1,800億円)」、関西電力の「配電網への次世代機器の導入・活用(1,374億円)」、東京電力の「送・変・配電一体の電圧集中制御の検証・導入 (全体最適制御による適正電圧の維持)(317億円)」、中国電力の「配電系統の電圧調整の高度化(230億円)」が大きい。

再エネやEV売電が大量に入ると、電圧の上昇・降下が頻度を増し、かつ、広範囲にわたるため、配電網の次世代化が必要になってくる。これまでは送り出し変電所から需要家への一方向の潮流を前提とし、供給電圧が維持されてきたが、センサー付開閉器とスマートメーターの計測値をリアルタイムに把握し、フィーター(配電線)に流れる潮流を把握し、翌日の潮流予測に基づいて新型電圧調整器を遠隔で細かく制御する形もでてきた。配電系統の潮流・電圧監視や電圧制御の高度化を図ることで、再エネ連系可能性の拡大を図る。もともと上り潮流(需要家の自家発の逆潮流)の把握ができるように早い時期から準備進めてきたようである。

東北電力ネットワークでは、再エネ電源を活用した電圧運用が挙げられており、大量に導入される風力発電の有効電力とPCSを通した無効電力に蓄電池も組み合わせ、電圧維持を図る。

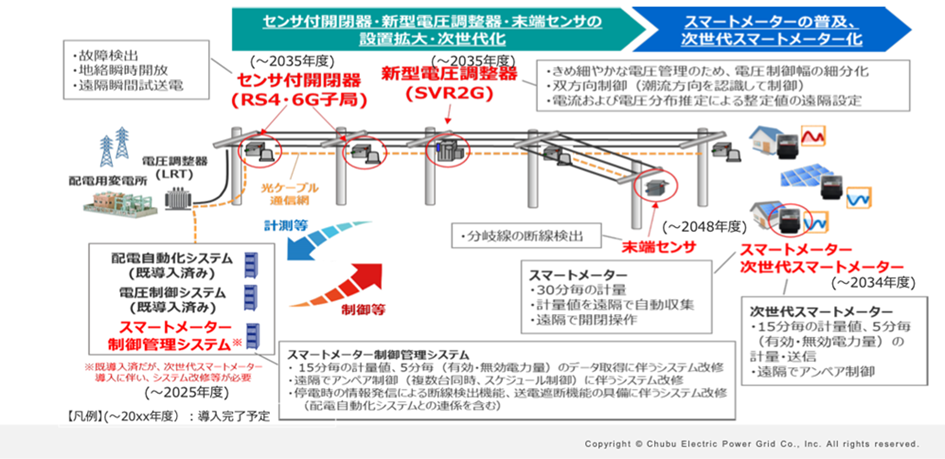

次世代スマートメーターの導入と次世代電圧調整システムは各社とも導入しているが、データの計測センサ(開閉器内蔵)、通信端局での収集、同期データの種類が異なるため、共通化は難しいようである。尚、2021年の中部電力パワーグリッドより公表された情報によると[4]中部電力の次世代電圧調整器は、従来に比べてより広い範囲の電圧制御が可能であり、機器台数の抑制(設備形成の合理化によるコスト抑制)や、通信網を介した遠隔での制御パラメータの整定(設定や変更)、再エネの急峻な出力変動に対し高速に対応しての電圧維持などが可能とされている。この技術は中部電力を中心とした開発グループ独自のもので、他のネットワーク会社にはない特徴となる。

次世代スマートメーターについては、次世代スマートメーターは制度検討会[5]の取りまとめ(2022年5月31日)では「(現行の)スマートメーターの検定有効期間が10 年間であり、順次新たなメーターへの交換が始まる予定であることから、この際、カーボンニ ュートラル時代に向けたプラットフォームとして相応しい電力やその周辺ビジネスの将来像を踏まえた新仕様スマートメーターシステムへとアップグレードすべく、次世代スマートメーター制度検討会において、次世代の低圧メーター及び高圧・特高メーターの仕様検討を実施した」とされている。

次世代スマートメーターの設備は、東京電力の「次世代スマートメーターの設置(2,254億円)」が大きい。中国電力も次世代スマートメーターの導入として420億円の計上をしているが、これは各電力会社の低圧スマートメーターの設置予定台数の置き換え分として1台1万円弱程度と想定すると同じ規模の金額となっている(北海道電力(373万台)、東北電力(678万台)、東京電力(2.900万台)、中部電力(955万台)、北陸電力(185万台)、関西電力(1,309万台)、中国電力(492万台)、四国電力(266万台)、九州電力(869万台)、沖縄電力(90万台))。

[4] プレスリリース「配電系統高度化(次世代グリッド化)の取り組み~国内初(注1)の「電圧集中制御システム」の運用開始」~2021年06月10日中部電力パワーグリッド株式会社

https://powergrid.chuden.co.jp/news/press/1206577_3281.html

[5] 次世代スマートメーター制度検討会

出所:中部電力パワーグリッド(2022年3月30日)「ネットワークの次世代化に向けた取組と課題」系統ワーキンググループ 第37回 資料2-4

表 4 一般送配電各社 ネットワークの次世代化に向けた取組と課題 一覧表[レジリエンス向上]

注:九州電力は所定項目での記載がないため、全体資料から筆者作成。

出所:新エネルギー小委員会 系統ワーキンググループ 2022年4月12日(第38回)資料、および、2022年3月30日(第37回)資料、各電力会社「ネットワークの次世代化に向けた取組と課題」より筆者作成

レジエンスに係るDERの整備では、中部電力の「系統蓄電池の導入、DER制御システムの導入検討、配電事業ライセンス導入に伴うシステム改修(40億円)」、制御システムの高度化では、四国電力の「次期系統制御所システム開発」、中国電力の「次世代監視制御システムの開発(100億円)」が大きい。

表 5 一般送配電各社 ネットワークの次世代化に向けた取組と課題 一覧表[DX・効率化]

注:九州電力は所定項目での記載がないため、全体資料から筆者推定により作成

出所:新エネルギー小委員会 系統ワーキンググループ 2022年4月12日(第38回)資料、および、2022年3月30日(第37回)資料、各電力会社「ネットワークの次世代化に向けた取組と課題」より筆者作成

DX・効率化では、東北電力の「AI等デジタル技術を活用した送電線ルート検討の効率化(0.4億円)」が特徴的である。

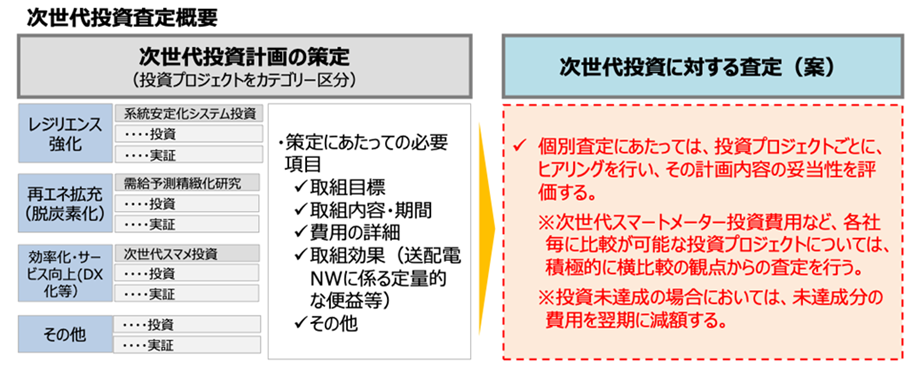

これら次世代ネットワーク投資の今後については、2022年4月26日の再エネ大量導入小委では、電力ネットワークの次世代化に向けた「次世代投資」について、「そうした先進的な取り組みのうち、①中長期的な目標における位置づけを合理的かつ明確に説明可能な取組、②その費用対便益が中長期的には一定以上となることを定量的または定性的な観点から具体的に説明可能な取組については、過去の非効率的な投資の改善を促す性質のものではないことから、レベニューキャップ制度の査定においても効率化係数の対象外たる「次世代投資」として評価することが妥当ではないか」とされている。今後、図2にあるように、電力・ガス取引監視等委員会で、個別査定が行われることになる。次世代投資の査定方法は電力・ガス取引監視等委員会(2021年11月24日)「託送料金制度(レベニューキャップ制度)中間とりまとめ 詳細参考資料」によると、「送配電NWの次世代を図ることを促す観点から、事業者において効果的な次世代投資計画を策定することが求められる。」「その上で次世代投資の査定方法については、投資量と単価に区別することや、事業者間の横比較が困難であると考えられることから、提出された計画内容を踏まえ、投資プロジェクトごとに見積費用の妥当性を確認する。」「なお、その投資効果については、期中又は事後において必要な検証を行う(必要に応じて計画履行状況の検証も行う)。」とされている。

出所:電力・ガス取引監視等委員会(2021年11月24日)「託送料金制度(レベニューキャップ制度)中間とりまとめ 詳細参考資料」

2. ネットワークの次世代化を進める背景となった再エネをめぐる新たな制度枠組み

2.1. 系統制約と需給制約の流れ

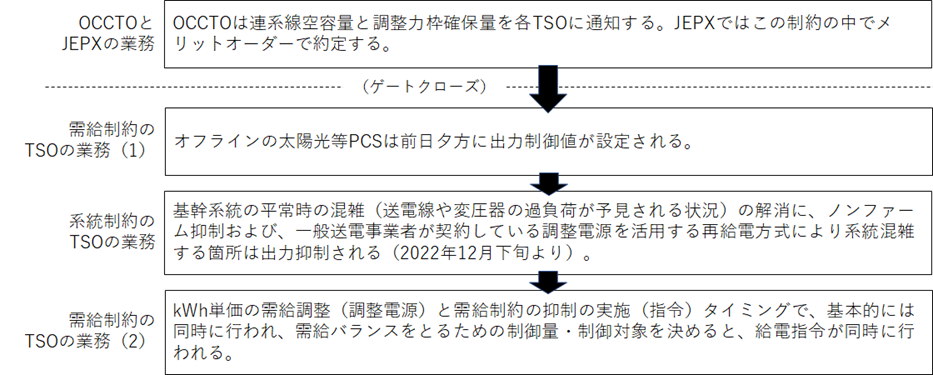

再生可能エネルギーの大量導入に伴い、これまでのエリア全体の需給バランスによる需給制約に加えて、個別の送電線の容量による系統混雑による系統制約が2022年6月現在実施されていないが、2022年12月末までには開始される。全般的な業務の流れは図3のようである。OCCTOはTSO(一般送配電事業者)に連系線空容量と調整力枠確保量を通知する。その後、JEPX市場の中ではその容量内で運用されることになる。

GC(ゲートクローズ)後、需給制約による出力制御ルールと系統制約による出力制御ルール(再給電方式)があるが、オフラインの太陽光等PCSは実需給の前日夕方に出力制御値が設定されるため、この部分だけ系統制約による出力制御の前に開始されることになる。(図3)

TSOが系統混雑を加味しながら系統制約の計算を行い、再給電方式のもとで、系統制約による出力制御ルールに基づき、調整電源やノンファーム電源の抑制を行う。その後需給制約(調整力による需給調整)を考えて(余剰電力発生時)需給制約計算(電源Ⅲ、バイオマス、再エネの抑制)、出力抑制量を計算し、最終的にメリットオーダーで指令する。

尚、基幹系やローカル系の系統制約を解消することでエリア需給バランスも変化することから計算ロジック(業務フロー)においては系統制約による出力制御を先行させることにはなるが、オンタイムの運用断面で電源を制御するタイミングでは、同時になるものと思われる。

つまり、実際の運用においては系統制約の計算の際に、予備力・調整力の確保のために発電機の運転停止や出力を調整するなど、需給制約に関する想定も必要なため、どちらが先というよりはほぼ同時に行われる。また、系統制約の調整にあたっては、予備力・調整力が確保されているかを確認しながら制御量を決定し、需給制約の調整にあたっては、系統の潮流が超過しないことを確認しながら発電力を調整することになる。従い広義の意味では、両方の制約を同時に満たす制御量を算出することとなる。

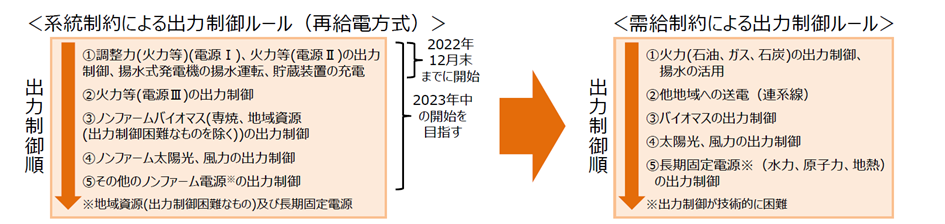

系統制約による出力制御ルールと需給制約による出力制御ルールの概要は図4の通りである。それぞれ出力制御順が存在することになる(図4)。NEDO事業「日本版コネクト&マネージを実現する制御システムの開発」において、これらの出力制御ルールに基づき出力制御する「再給電方式(一定の順序)」を2023年中の開始をめざし、システムの開発が進められている。

出所:資源エネルギー庁(2022年4月26日)「電力ネットワークの次世代化」、再生可能エネルギー大量導入・次世代電力ネットワーク小委員会 第41回 資料1

2.2. ノンファーム接続と再給電の導入

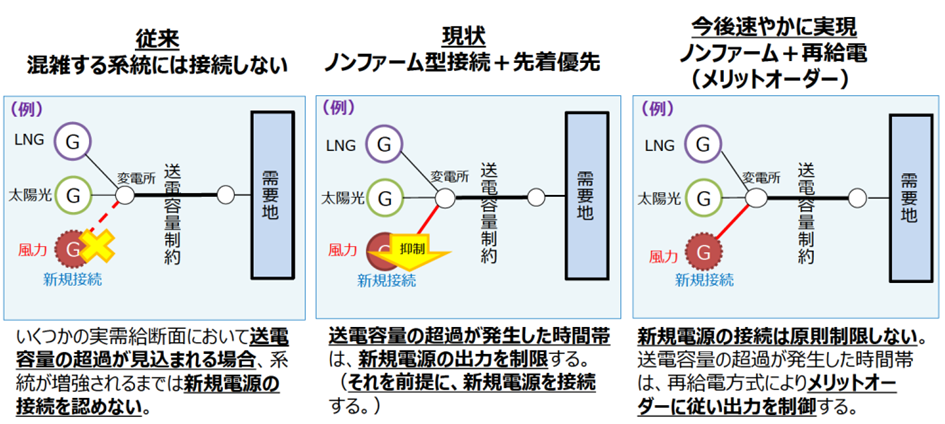

系統制約による出力抑制と需給制約による出力抑制の対応は国によってもそれぞれの事情によって異なり、ドイツでは、系統制約による出力抑制は全額補償、他方需給制約による出力抑制は補償なし、日本は需給制約では指定電気事業者[6]は先着には上限30日[7](太陽光360時間、風力720時間を上限)として、後着には無制限無補償を適用できる。系統制約による出力抑制については図5にあるようにこれまで我が国では地内系統混雑は存在しないという整理でそのような事態が起きないように「空容量なし」として混雑が見込まれる系統には接続を認めず、混雑しないように系統投資を行ってきた。その後、現状のノンファーム接続[8]+先着優先(運転費用に拘わらず後着の電源が抑制される)となり既存系統利用者を優先し、後着(これから接続する)の系統利用者は系統投資を行わずに、接続をしてもよいが、TSOから抑制指示があった場合は、すぐに補償なしで、抑制させられるがそれでもよいか、よいなら接続を許可するというものである。

2022年12月下旬からは基幹系統の平常時の混雑解消にはノンファーム接続+メリットオーダーによる再給電方式に変わる。新規電源の接続の制限を原則なくし、送電容量に制約が出た場合は、再給電方式によりメリットオーダーによる混雑処理に従い出力を制御するものである。

[6] 指定電気事業者とは2019年8月現在は東京、関西、中部の3電力会社を除いた7つの電力会社で、「電気事業者による再生可能エネルギー電気の調達に関する特別措置法」に基づき、接続可能量(30日等出力制御枠)を超える再生可能エネルギー設備の系統への接続が見込まれる電気事業者に対して経済産業大臣が指定するものである。

[7] 2015年の再エネ特措法(「電気事業者による再生可能エネルギー電気の調達に関する特別措置法」により以下の3つの変更があった。

①旧ルールで出力制御が1年のうち30日を上限として出力制御できる「30日ルール」であった太陽光の場合、1年で360時間を上限とする「360時間ルール」に変更された。30日等出力制御枠を超過して尚、太陽光発電を導入する場合は「指定ルール」が適用され、無制限・無補償の出力制御となる。以上のルールの適用は系統に接続した時期(先着か後着か等)、発電容量で決まる。電力会社によっても異る。

②遠隔出力制御の義務化

③500kW未満の小規模太陽光発電も出力制御の対象となる

[8] OCCTO(電力広域的運営推進機関)による定義は「混雑系統において新たに電源接続を希望する事業者と合意のうえ、系統制約時の出力抑制を条件に接続を認める」というものである。

2.3. ノンファーム型接続

2.3.1 プッシュ型接続

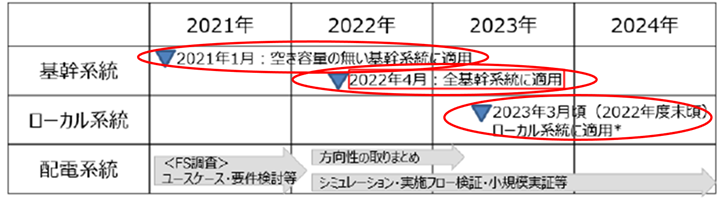

2021年1月から空き容量のない基幹系統のノンファーム型接続の全国での受付が開始されている。ノンファーム型接続は、2021年1月の全国展開から2021年12月末までに、約3,000万kWの接続検討、約300万kWの契約申込みが行われた[9]。2022年4月からは、空き容量があっても基幹系統ではノンファーム型接続適用電源となった。ローカル系統は、これまで新規電源の連系申し込みに合わせて、受益者を特定したプル型の電源接続案件一括検討プロセスによる系統増強が実施されてきたが、今後再エネ連系量が多く、空き容量が少ないローカル系統についても、受益者を特定せず将来の電源ポテンシャルを踏まえた費用便益評価に基づき便益が費用を上回る場合に増強するというプッシュ型増強規律の下で全額一般負担を原則とすることが基本とされ、2022年度末頃よりプッシュ型接続の設備形成受付のため新規接続する電源が一般送電に受付された上で[10]、2024年度以降にローカル系統のノンファーム型接続が連系(運用)される(図6)。図7は地内系統のイメージである。例えば九州エリアでは、特別高圧連系の再エネ電源が多い。

注:ローカル系統への適用範囲等は、NEDO実証を踏まえ別途検討する予定

出所:資源エネルギー庁(2021年12月24日)「電力ネットワークの次世代化」再生可能エネルギー大量導入・次世代電力ネットワーク小委員会 第38回 資料1

このプッシュ型の設備増強については、一般送配電事業者と発電事業者とが情報を公開して相互にコミュニケーションをとりながら進めていくことが重要である。

各エリア電力会社での地内系統のプッシュ型増強の候補例では例えば東京電力では再エネ導入ポテンシャルの大きい地域への導入を終え、高経年設備の一部撤去の段階まで到達しているといえる。

注:基幹系統は各エリア上位2電圧

出所:資源エネルギー庁(2022年6月7日)「電力ネットワークの次世代化」、再生可能エネルギー大量導入・次世代電力ネットワーク小委員会、第42回 資料3

[9] 資源エネルギー庁(2022年6月7日)「電力ネットワークの次世代化」、再生可能エネルギー大量導入・次世代電力ネットワーク小委員会、第42回 資料3

[10] 但し、増強の進捗か再エネ電源の連系拡大の迅速化により、比較的早期に系統混雑が懸念されている。

「今後、費用便益に基づくプッシュ型の設備形成をはかっていくものの、再エネ電源を起因とした系統混雑の場合、系統混雑が生じる時間帯も限定されることもあり、再エネ電源の連系拡大が進んでも、費用便益に基づく増強が行われるとは限らず、混雑系統の再エネ電源の出力制御量が徐々に増加していく可能性がある。」

出所:資源エネルギー庁(2022年6月7日)「電力ネットワークの次世代化」、再生可能エネルギー大量導入・次世代電力ネットワーク小委員会、第42回 資料3

2.3.2 N-1電制とノンファーム型接続の関係

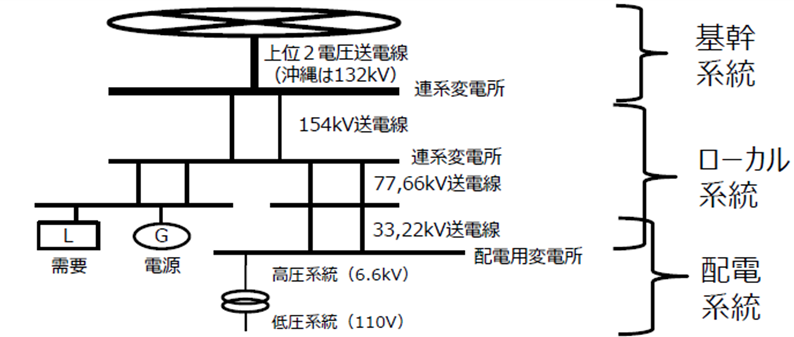

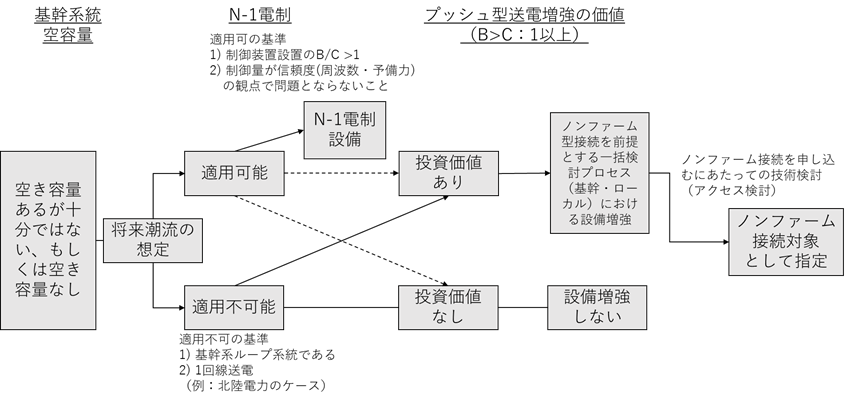

N-1電制は、特別高圧以上のローカル系統(図7参照)には原則適用され、基幹系統(上位2電圧)では、放射状系統では原則適用、ループ系統では過負荷解消のために多めに電制する必要があるため、系統ごとに適切に判断する[11]。

電力広域的運営推進機関によると「N-1電制本格適用[12]は、電制量を確保することにより、その系統の運用容量を拡大する仕組みです。N-1電制本格適用による運用容量拡大は、当該系統のノンファーム型接続適用電源の平常時の出力制御を緩和する効果が期待されます。」[13]とされる。

図8にあるように、基幹系統プッシュ型とノンファーム型接続の場所選定の判断基準は、現状で空き容量があるかどうか、N-1電制の適否可否基準は例えば北陸電力では基幹ループ系統か1回線送電か、により判断し、これらの場合は否とされる。N-1電制は、系統混雑が見込まれる送変電設備について、評価し、費用対効果の高く(B>C:1以上)かつ制御量が信頼度基準を逸脱しない範囲で[14]空容量の少ない設備にN-1電制装置を取り付ける(N-1故障時に遮断信号を出し系統から切り離すことができる)。

[11] 電力広域的運営推進機関(2020)“流通設備の整備計画の策定(送配電等業務指針第55条)におけるN-1電制の先行定期用の考え方について”(2018年10月作成、2020年10月変更)

[12] 2022年度中の導入に向け検討を進めている

[13] 電力広域的運営推進機関(2020年12月25日作成、2022年4月1日更新)「系統の接続ルールについて〜ノンファーム型接続〜」

[14] 広域機関資料:流通設備の設備計画の策定(送配電等業務指針第55条)におけるN-1電制の先行適用の考え方について (2020.10.1変更)

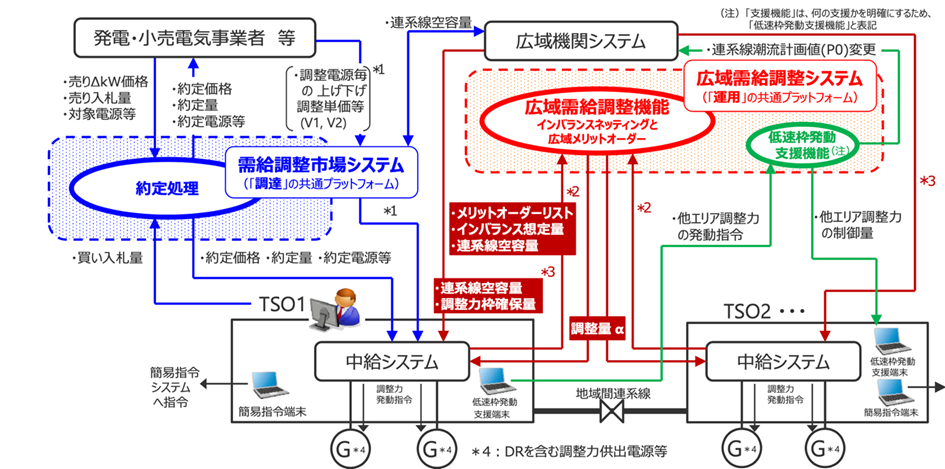

2.3.3 需給調整市場システムと広域需給調整システム

再生可能エネルギーの大量導入のためには、需給調整市場システムから広域需給調整システムの流れで、需給調整を広域で行うためのシステムが構築されている。(図9)

需給調整市場システムにおいて、全国からメリットオーダーで調整電源を調達する。これは実需給で出力調整できる権利を確保するものである。このシステムは「送配電網協議会」内の「需給調整市場運営部」で運営される[15]。次に実際の運用(Activation)のため、この広域需給調整システム(運用)(KJC: Keystone Japanese Coordinating system)が稼働する。これは、インバランスネッティングと広域メリットオーダーを考え、実需給で最も経済的に出⼒調整するためのものである。

従来、各社の中央給電指令所(以下、中給)はエリア毎に需給バランス調整を行い、周波数調整のために「周波数」と「地域間連系線の目標値からの乖離」を把握し、調整が必要な量を自エリアの調整電源に指令を出していた。広域需給調整システムにより、広域需給調整を「インバランスネッティング」、「広域メリットオーダー運用」の2ステップで行うこととなった。インバランスネッティングは、各エリアの余剰インバランスと不足インバランスを相殺することをいう。Aエリアで不足インバランス(不足量250)、Bエリアで余剰インバランス(余剰量100)が発生しても、エリア間で発生するインバランス量を相殺するため、余剰インバランス発生エリア(B)から不足インバランス発生エリア(A )に余剰100を融通する。これによりAエリアでは調整必要な不足インバランス量が150に減り、Bエリアでは調整必要量がゼロになる[16]。これまでは、連系線の潮流が目標値から乖離しないようそれぞれの中給が調整していたが、連系線の空容量に余裕があれば、この例のようにそれを相殺することで必要な調整力を低減するインバランスネッティングが行われることになる。その上で、広域メリットオーダー運用が行われ、インバランスネッティング後の調整必要量に対し、各エリアより集約した調整力のメリットオーダーリスト[17]に基づいて発動調整量を配分される。調整力を発動する際に一番安い調整電源から動かすように計算して、エリアごとの発動調整力の量を指示が行われることになる。

広域需給調整システムは、各エリア中給と接続する制御系システムで一般送配電会社が所有・運営している。各エリア中給は、広域需給調整システムの広域需給調整機能にメリットオーダーリスト、インバランス想定値、連系線空容量を通知し、KJCシステムは通知された情報を基にインバランスネッティングと広域メリットオーダ運用の演算結果から得られた連系線潮流の調整量(α)を各エリア中給へ通知する。各エリア中給はこの調整量(α)を踏まえ自エリアの調整力を発動する[18]。

出所:北海道電力・中部電力・中国電力・東北電力・北陸電力・四国電力・東京電力パワーグリッド・関⻄電力・九州電力(2018年3月30日)「広域需給調整に向けたシステム開発の要件定義」、需給調整市場検討小委員会 第2回 資料5、https://www.occto.or.jp/iinkai/chouseiryoku/jukyuchousei/2017/files/jukyu_shijo_02_05.pdf

[15] 送配電網協議会「需給調整市場とは」https://www.tdgc.jp/jukyuchoseishijo/outline/outline.html

[16] 中部電力株式会社、北陸電力株式会社、関西電力株式会社「広域需給調整の概要について」(2020年3月12日)

[17] メリットオーダーリスト:調整力が発動した場合のコストが最も安価となるように、kWh単価に基づき安価なものから並べたリスト。

[18] T. Ochi, et. al. (2020), “Development of “Keystone Japanese Coordinating system”, for energy balancing”, C2-120, CIGRE 2020.

送配電網運用委員会「広域需給調整システム(運用)の開発状況」2019年 3月28日https://www.occto.or.jp/iinkai/chouseiryoku/jukyuchousei/2018/files/jukyu_shijyo_10_05.pdf

電気学会「用語解説 第124回テーマ: 広域需給調整」https://www.iee.jp/pes/termb_124/

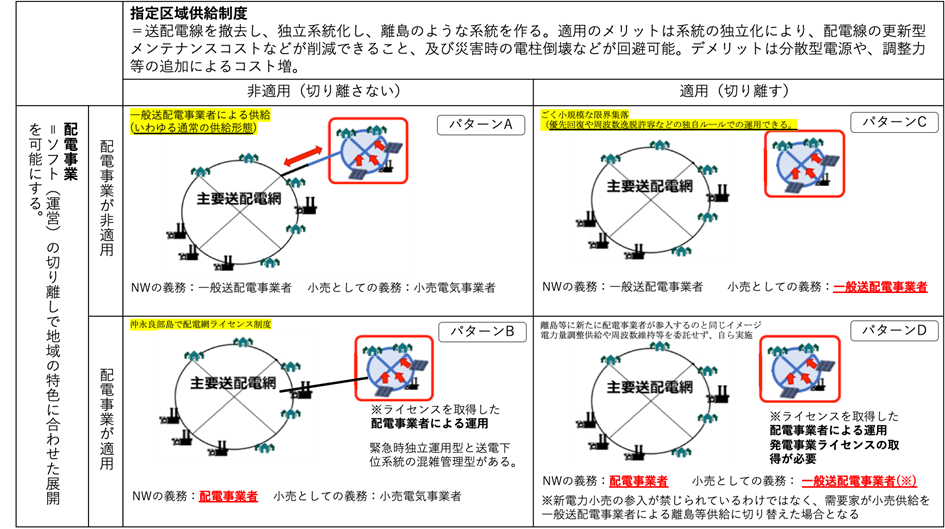

3. 配電事業とマイクログリッド[19]

配電事業とマイクログリッドについては、配電事業と指定区域供給制度で4つのパターンが考えられる(図10)。配電事業ライセンスがでてきた背景にはこれまでの特定供給および特定送配電では、特定の需要家に合わせた自営線で特定地域に供給をするが、自営線建設の高コストでの運営が事業拡大の制約になってきたことがある。宮城県東松島市や北海道鹿追町等のマイクログリッドの事例も自営線ネットワークは環境省の補助や自治体による負担であり、これ以上本スキームの事業拡大が困難であった。そこで、配電ライセンスの免許を受けた事業者が一般送配電事業者の所有する送電線を貸与・リースされる形で高額な自営線建設を回避しようという動きがあり、他方、一般送配電事業者は無条件での送電線貸付を回避したいことから、今回、配電ライセンス、指定区域供給の制度が整備されることになった。これまでマイクログリッドは、NEDO(国立研究開発法人新エネルギー・産業技術総合開発機構)で技術研究上では支援されていても「需要家の利益を守る」という電気事業法との関係が説明できなかったため、配電事業者が電気事業法の中に初めて位置づけられ関係が整理されたという点が、今回の改正の大きな進展である。

指定区域供給制度 はハード(電線)の切り離しで、一般送配電の区域内に離島のような閉じた系統を作ろうというもので、物理的に送電線を切るというものである。他方、配電事業の定義はソフト(運営)の切り離しで、地域の特色に合わせた展開を可能にするライセンス供与を行うものである。

1)指定区域供給制度

指定区域は離島と同じように、その地域の人による(この点で配電ライセンスとは異なる)事業となる。指定基準は改正電気事業法において、一般送配電事業者の申請に基づき、国が(ア)「一般送配電事業の効率的な運営に資すること」、(イ)「当該区域内の電気の安定供給を阻害するおそれがないこと」)の基準に適合すると認められるものを指定区域として指定し、平時から主要系統から独立して運用することを可能とする制度となった(資源エネルギー庁(2021f))。

一般送配電事業者にとっての指定区域設定のメリットは、指定区域を切り離すことでコストを下げられることにある。配電事業者の初期の段階で配電線があり、その地域での事業から収入の予想がつくのがメリットである。

2)配電事業ライセンス

配電事業と指定されるであろう場所はもともと経済合理性がない地域であったため、今回のような省令で紐付けることで一般送配電事業者の参入を促すことができる。そこで本スキームが組成され、以下のようなことが決められた。

「改正電気事業法では、配電事業を営もうとする者は、経済産業大臣に対し、①配電事業の参入許可申請を行い[20]、許可後に、②引継計画の承認申請[21]と、③託送供給等約款の届出を行うことが必要とされた」[22]。託送料金については「託送供給等約款の届出時には、事業実施期間中の託送料金などの供給条件が適切であることの確認を行う」[23]とされているが、託送料金については事業者が独自に届出・申請ができることになる。

こうした配電事業ライセンスの地域は次世代スマートメーターにより、15分毎の計量値、5分毎の有効電力・無効電力量の計量・送信も可能となると思われる。

[19] 長山(2021)の一部を改稿

[201] 配電事業の参入許可申請は、地方公共団体等が申請をすることも考えられるが、配電事業者は株式会社であることが必要であるため、事業開始までに株式会社を設立する必要がある。(出所:資源エネルギー庁(2021))

[21] 一般送配電事業者から設備の譲渡又は貸与を受けて配電事業に参入する場合は、「引継計画」の作成が必要である。(出所:資源エネルギー庁(2021))

[22] 資源エネルギー庁(2021)

[23] 資源エネルギー庁(2021)

出所:資源エネルギー庁(2021)「第二次中間取りまとめ」、総合資源エネルギー調査会 基本政策分科会 持続可能な電力システム構築小委員会、2021年8月10日等をもとに筆者作成

(1)パターンA:配電事業も指定区域供給制度も非適用のパターン

一般送配電事業者による供給(いわゆる通常の供給形態)であり、自由化のなかで小売は自由に選べる。ここでのNW事業者の義務は一般送配電事業者が行い、小売としての義務は小売電気事業者が行うことになる。尚、小売事業者としての義務には電源計画や需要計画の提示、日々の需給管理、市場価格変動への対策、非化石証書の購入などの業務に加え、電気事業法に基づく法令遵守、消費者への説明といったものがある。

(2)パターンB:指定区域供給制度は非適用、配電事業が適用

千葉県いすみ市、関電工、東京電力パワーグリッド 木更津支社の3者による地域マイクログリッド構築構想がある[24]。

京セラと鹿児島県知名町、和泊町の3者は、沖永良部島で配電網ライセンス制度により自営線の新設を行わず既存配電網を活用するマイクログリッドを構築[25]。九州電力送配電の沖永良部島の例ではDGR(デジタルグリッドルーター)を活用している。

パターンBの事業では、基本的には一般送配電事業者の系統と常時接続する。非常時には一時的に系統を切り離すケースもある。小売は引き続き小売電気事業者が行い、需要家には小売の選択は自由である。自治体等が出資する「地域新電力」が独自の系統運用とサービス(託送料金メニュー、需給運用、災害時の対応)などで特色を出し、配電網の託送料金と小売り事業収入により収益性を確保する。

地域マイクログリッドは、パターンBの型で推進され、当面は緊急時独立運用型、DERの運用技術が高まってきた段階で系統の混雑管理型の要素も入ってくるものと思われる。将来的には個別のマイクログリッドを接続し全体を管理するような形になり、グリッドエリア全体の重要かつ優先順位の高い負荷に対して継続的、かつ段階的に再生可能エネルギーが主導となるバックアップ能力等の向上が必要になるだろう。

(3)パターンC:配電事業は非適用であり、指定区域供給制度は適用される

現状の離島における供給と同じ=ユニバーサルサービスとして、本土並みの料金水準で小売供給をする義務(離島等供給義務)が一般送配電事業者に課せられる。北陸電力の舳倉島において太陽光発電、蓄電池、EMSを組み合わせた取り組みなどがある。本土並みの料金水準のため、実際の供給コスト以下での電気の供給となる。(但し、仮に小売事業を行いたい事業者がいれば、参入はしても良い)。NW(ネットワーク)事業者の義務も小売としての義務も一般送配電事業者が担う。展開例としてはごく小規模な限界集落(仮に需要が増加する見込みがあるなら、線を繋いだほうがメリット大のため)となる。一般送配電事業者が電源を設置することで、その地域の配電線を除去することができるので、配電線のメンテコストなどが削減される。また、配電系統が伸びていたことによる災害時の電柱倒壊などが回避可能である。

一般送配電事業者による接続型マイクログリッドの運用(パターンA)だと優先回復や周波数逸脱許容などの独自ルールでの運用が難しくなるが、このパターンCだと異なる約款が適用できるため一般送配電事業者の管理でも独自運用が期待できる。

(4)パターンD:配電事業は適用、指定区域供給制度も適用

離島等に新たに配電事業者が参入するのと同じイメージであり、電力量調整供給や周波数維持等を委託せず、自ら実施することから発電事業ライセンスの取得も必要になる。本土の系統並みの料金水準で小売供給する。NW事業者の義務は一般送配電事業者に残りつつ、託送供給等のNW事業者の義務は配電事業者が負う。ネットワークミスの責任は配電事業者(技術)にあり、小売り事業者としての責任(消費者への説明)は一般送配電事業者(上と同じ事業の事もあり)にある。 配電事業者が独自の系統運用で地域特性に応じた供給をしつつ、配電線のメンテコストなどが削減できるメリットがある。また、災害時の電柱倒壊などが回避可能である。

[24] 関電工(2021年7月15日)「いすみ市地域を対象とする地域マイクログリッド構築事業について」https://www.kandenko.co.jp/wp/wp-content/uploads/2021/07/20210715isumilh5b7fbzh0etr6f5zgtu.pdf

[25] https://www.kyocera.co.jp/newsroom/news/2021/001676.html

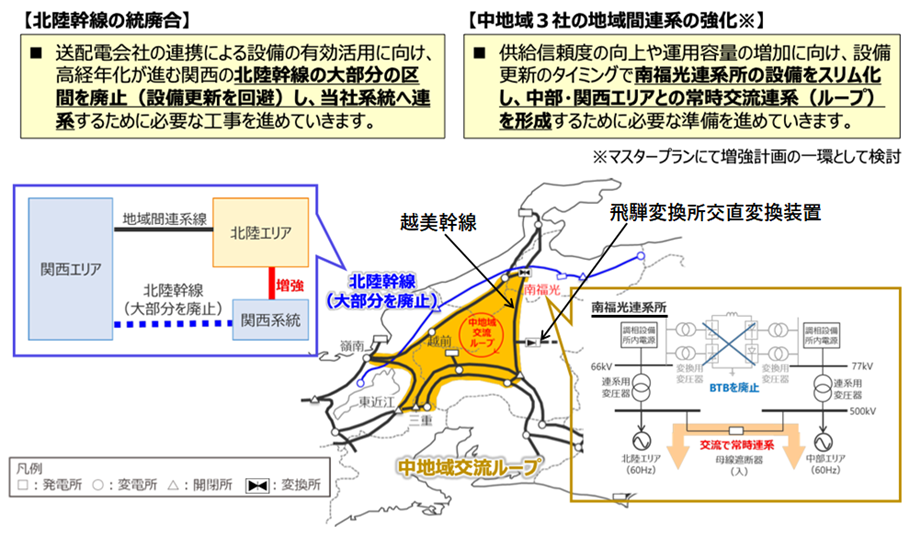

4. 系統設備形成の最適化事例-南福光連系所のBTB廃止検討

中地域3社の地域内連携の強化を行い、運用拡大のための中地域3社交流ループの増強と、更新時期を迎えた南福光連系所の廃止がなされる予定(2026年目処)である。本連系所は同一周波数(60Hz − 60Hz)の交直変換装置(BTB: Back to Back)で、平成11年3月(1999年3月)から北陸 − 中部電力間でBTB経由での融通が開始された。BTBのメリットは交流と異なり流通する電力の量を直流DCの容量設定で設定可能であることから送電量調整ができ、双方で安定した運用ができる。BTBとなった背景には、1965年の関西電力御母衣の開閉所事故で[26]、関西電力の70%の需要家が停電するという事故の影響もあり[27]、ループを用いない放射状系統で長らく運用され、南福光連系所も中地域3社の系統がループになり広域停電となるのを防ぐということもあった。

2011年3月の東日本大震災までは主に、北陸電力志賀原発の電力を24時間365日、中部電力方面へフルに送電していたが、2011年3月以降の稼働率は高くなかった。北陸電力から東日本に送電するためには、300MWのBTBの廃止により、代わりに交流の連絡母線2本が常時連系し、能登半島を含む石川県北部の再エネ、志賀原発が再稼働した場合等の電力が、中部の越美幹線及び飛騨直交変換所を経て東京電力方面に送電されることになる。関西方面へは黒部ダム等の水力を運ぶ北陸幹線の大部分が廃止され、これもループ交流系統の中に吸収されることになる。

この工事の対策費用は電磁誘導対策や遮蔽器の遮断、容量増加システムの回収で、数十億円程度とされている[28]。またN-2故障時における供給信頼度の向上や、上記の運用容量の増加などの面でメリットがあるとされている[29]。

出所:北陸電力送配電(2022年4月12日)「ネットワークの次世代化に向けた取組と課題」系統ワーキンググループ 第38回 資料2-1に追記

[26] 「関西電力の(当時の)主要電源であった水力発電の大半が脱落し、系統周波数の大幅な低下によって他電力会社の連系分断とエリア内の火力電源の脱落を招いたために、深刻な停電が発生した。」鈴木浩(2020)

[27] 「また、資料としては残っていないが、「系統計画金言集」もつくられ、関西電力の系統計画の中心的考え方となった。例えば、電源線を途中、変電所で分岐してはいけない。山から里まで来る大きな送電線から分岐をしてはいけない。電源線と連系線を分離する、また、系統構成として、ループ系統はつくってはいけない。放射状の櫛形系統にすることなどである。」鈴木浩(2020)

[28] 電力広域的運営推進機関(2021)

[29] 電力広域的運営推進機関(2021)

5. まとめと今後の留意点

一般送配電各社は国の指導も受けながらそれぞれ競争と協調をしながら、新しい技術の取り込みや設備形成の最適化を図ってきた。こうしたことで着実に再生可能エネルギーを拡大してきている。さらに今後の一般送配電各社への要望を述べるならば、これまで各社で独自にすすめられてきたデータ収集のありかたや、技術の導入のしかた、機器の標準化をさらにすすめながら、再エネ大量導入のため、効率のよい設備形成を一層すすめていただきたい。

他方で、再エネが大量に導入された場合の対策も必要である。現在と状況は異なるが、今から35年前の1987年7月23日(木)13時19分に関東で大規模な停電が発生した。停電地域は東京都区内北部・南部, 埼玉県南部, 神奈川県西部、静岡県東部, 山梨県南部, 千葉県北部の約817万kWになり、 停電時間は最後に停電が復旧する16時40分(東京23区:13時36分)で最長の3時間21分となった。JR東北・上越・東海道新幹線および在来線,都営地下鉄で遅れ,私鉄各線で運休または遅れ、信号機停止、各所でエレベーター閉じ込めなど甚大な社会的影響があった[30]。この停電原因は猛暑による需要の急増および無効電力供給力不足による基幹系統の大幅な電圧低下によるものであった。現在も原子力、火力の減少に主に起因する供給力不足、太陽光、風力などの非回転系電源の増加により1987年7月23日と同じ状況にある。慣性力、同期化力、無効電力調整力は今後より重要な系統上の投資となる。再エネ導入が進む時期(シナリオ)を前もって想定して、事前にこれら調整力がどこにどのように必要かをシミュレーションなどで明確にし、設備設置のリードタイムも効力して遅れないように設備導入・増強計画を進めることが必要である。同期調相機は、廃止や休止される火力発電などの回転型発電設備を流用することも考えるとよいのではないか。再エネや蓄電池設備、水電解の水素製造設備などのインバータに疑似慣性力、疑似同期化力を持たせる制御も有効と思われる。

また、一般送配電事業者が系統混雑状況や費用対効果が高い増強箇所を公表し、今度導入が検討されている市場主導型のゾーン制・ノーダル制の導入のため、早期に系統の混雑状況を反映したLMP (Locational Marginal Price)の見通しの試算を示すことでどの地点に系統蓄電池を含む電源を導入すべきかを判断できるようにし、発電事業者側もその価格シグナルを基に立地を検討するというような、双方向のプロセスへと変革していく必要がある。

[30] 一般社団法人 電気学会 「過去の大規模停電事例」 より http://www2.iee.or.jp/ver2/honbu/16-committee/epress/data/12-jirei.pdf(2022年6月22日参照)

謝辞

本稿の作成に当たっては、中部電力パワーグリッド様、北陸電力送配電株式会社様、株式会社日立製作所様には、南福光BTB等施設見学、意見交換等でご協力をいただいた。この場を借りて御礼申し上げます。

参考文献

●資源エネルギー庁 総合資源エネルギー調査会 省エネルギー・新エネルギー分科会 新エネルギー小委員会/電力・ガス事業分科会電力・ガス基本政策小委員会 系統ワーキンググループの第37回(2022年3月30日)、および、第38回(2022年4月12日)各資料

●資源エネルギー庁(2021)「第二次中間取りまとめ」、総合資源エネルギー調査会 基本政策分科会 持続可能な電力システム構築小委員会、2021年8月10日

●鈴木浩(2020)「電力系統と電力系統技術発展の系統化調査」、国立科学博物館技術の系統化調査報告、Vol.29 2020 March.

●中部電力株式会社、北陸電力株式会社、関西電力株式会社「広域需給調整の概要について」(2020年3月12日)

●電力広域的運営推進機関(2021)「マスタープラン検討に係る中間整理」、広域連系系統のマスタープラン及び系統利用ルールの在り方等に関する検討委員会事務局、2021年5月20日

●長山浩章(2021)「我が国における再生可能エネルギー政策の動向」、生活協同組合研究、Vol.551 pp.22-38